A4サイズで厚さが3センチ以内または4 kg以内のものを送ることができる「レターパック」というサービスが日本郵政グループから提供されています。

今回は、郵便局やコンビニでレターパックを購入した場合の仕訳・勘定科目と消費税の課税・非課税の区分について解説します。

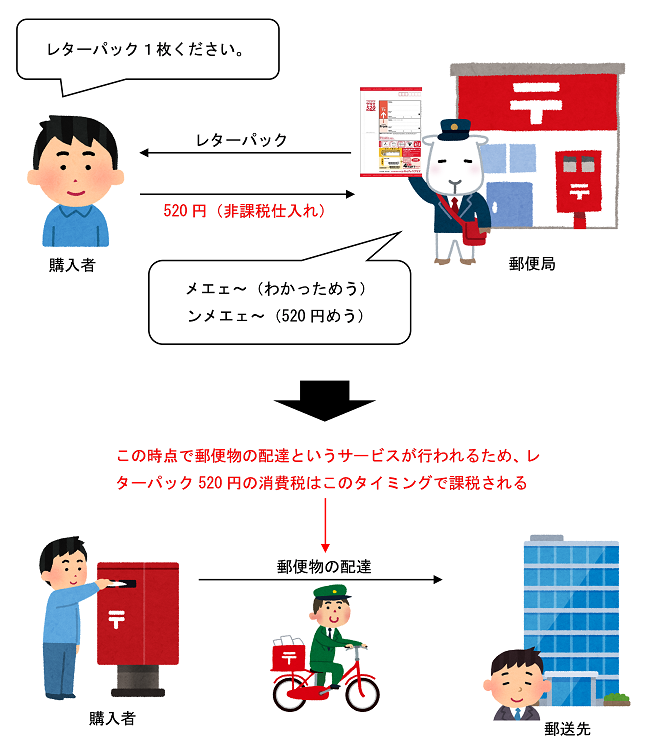

レターパックは「郵便切手類」に該当する

レターパックは、消費税法上は「郵便切手類」に該当します。

郵便物に貼る切手もこれと同じです。

「郵便切手類」は購入時は非課税で、使用したときに課税される

消費税は、国内で消費されるモノやサービスに対して課される税金です。サービス(役務の提供)については、サービスが行われた時に「消費」が行われたものとして消費税が課税されることになります。

レターパックを購入したということは、そのレターパックに荷物を入れてポストに投函し、郵便局の人にお届け先まで郵送してもらうという「サービス」を受けることになります。

この場合、レターパックの購入時点では、まだ荷物の郵送という「サービス」を受けておらず、すなわち、まだ「消費」が行われていません。

このように、まだ郵送サービスを受ける「消費」が行われる前の状態のレターパックについて、購入時点で消費税を課すということは、消費税の税の性格から馴染みません。

そこで、消費税法第6条の規定により、レターパックなどの「郵便切手類等」については、購入時は非課税取引とされ、使用したとき(=ポストに投函したとき)にはじめて課税取引とされます。

このように、消費税法上、レターパックの取扱いは、原則として、「購入時は非課税、使用時に課税」と考えます。

レターパックの会計処理(原則的な方法)

上記のように「購入時は非課税、使用時に課税」という原則的な取扱いにもとづいて会計処理を考えます。

この考え方では、当期中に使用したレターパックの金額が課税仕入れとして計上されることになります。

使用する勘定科目は「貯蔵品」と「通信費」の2つです。

会計処理の方法については、以下の2通りの方法があります。

① 購入時に資産計上する方法

② 購入時に費用計上する方法

これを踏まえて、具体的な数値例をもとに仕訳を考えてみましょう。

① 購入時に資産計上する方法

「購入時に資産計上する方法」では、購入時に借方に「貯蔵品」勘定を計上し、使用したときに「通信費」勘定に振り替えます。

1月20日(3枚購入時)の仕訳

3枚分の購入額(520円×3枚=1,560円)を「貯蔵品」勘定に計上します。この場合、「貯蔵品」勘定の税区分は「非課税仕入れ」となります。

の仕訳-1-1024x178.png)

2月20日(2枚使用時)の仕訳

2枚分の使用額(520円×2枚=1,040円)を「貯蔵品」勘定から「通信費」勘定に振り替えます。このとき、「通信費」勘定に振り替えた金額が課税仕入れとなります。

の仕訳-1024x178.png)

3月31日(決算日)の仕訳

使用時に「通信費」勘定に振り替えている場合、期末の「貯蔵品」勘定と手元保有分の金額は一致するため、仕訳は行いません。

の仕訳-1024x178.png)

4月1日(期首)の仕訳

購入時に資産計上をしている場合は、期首再振替仕訳は行いません。

4月20日(1枚使用時)の仕訳

1枚分の使用額(520円)を「貯蔵品」勘定から「通信費」勘定に振り替えます。このとき、「通信費」勘定に振り替えた金額が課税仕入れとなります。

の仕訳-1024x178.png)

② 購入時に費用計上する方法

「購入時に費用計上する方法」では、購入時に借方に「通信費」勘定を計上し、期末に未使用分を「貯蔵品」勘定に振り替えます。

1月20日(3枚購入時)の仕訳

3枚分の購入額(520円×3枚=1,560円)を「通信費」勘定に計上します。この場合、購入時は本当は非課税ですが、未使用分は期末に調整をするため、ここはいったん「課税仕入れ」として計上しておきます。

の仕訳-1024x178.png)

2月20日(2枚使用時)の仕訳

購入時に「通信費」勘定を計上しているため、使用時は「仕訳なし」となります。

3月31日(決算日)の仕訳

期末において未使用のレターパックがあるときは、その未使用分の金額について「通信費」勘定の貸方に計上し「課税仕入れのマイナス」として処理し、「貯蔵品」勘定の借方に振り替えます。

の仕訳1-1024x176.png)

4月1日(期首)の仕訳

期首再振替仕訳では、期末に計上した「貯蔵品」勘定の金額を「通信費」勘定に振り替えます。ここでは、購入時と同様に「通信費」勘定に振り替えた金額を課税仕入れとして処理します。

の仕訳-1024x178.png)

4月20日(1枚使用時)の仕訳

期首再振替仕訳で「通信費」勘定を計上しているため、使用時は「仕訳なし」となります。

レターパックの会計処理(簡便的な方法)

ここまで、レターパックの原則的な会計処理方法についてご紹介してきましたが、実はもっと簡単な方法があるんです。

国税庁が公表している消費税法基本通達11-3-7において、次のような記載があります。

(郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期)

11-3-7 法別表第二第4号イ又はハ《郵便切手類等の非課税》に規定する郵便切手類又は物品切手等は、購入時においては課税仕入れには該当せず、役務又は物品の引換給付を受けた時に当該引換給付を受けた事業者の課税仕入れとなるのであるから留意する。ただし、次の場合において、郵便切手類又は物品切手等(自ら引換給付を受けるものに限る。)を購入した事業者が、継続して当該郵便切手類又は物品切手等の対価を支払った日の属する課税期間の課税仕入れとしているときは、これを認める。(令5課消2-9により改正)(1) 当該郵便切手類の引換給付に係る課税仕入れが、規則第26条の6第2号《適格請求書等の交付が著しく困難な課税資産の譲渡等》に規定する郵便の役務及び貨物の運送に係る課税仕入れに該当する場合

(2) 当該物品切手等の引換給付に係る課税仕入れが、令第49条第1項第1号ロ《課税仕入れ等の税額の控除に係る帳簿等の記載事項等》に規定する課税仕入れに該当する場合

太字部分で示したように、レターパックなどの郵便切手類については、購入時に全額課税仕入れとして計上することが認められています。当期中にすべて使用しない場合であっても、この処理が認められます。

これに基づいて、先ほどと同じ数値例で仕訳を考えてみると、非常に簡単になります。

簡便的な会計処理方法では、全額課税仕入れとして計上するため、購入時以外はすべて「仕訳なし」となります。

1月20日(3枚購入時)の仕訳

3枚分の購入額(520円×3枚=1,560円)を「通信費」勘定に計上します。消費税法基本通達11-3-7に基づき、購入額の全額を課税仕入れとして計上します。

2月20日(2枚使用時)の仕訳

3月31日(決算日)の仕訳

4月1日(期首)の仕訳

4月20日(1枚使用時)の仕訳

まとめ

レターパックは消費税法上「郵便切手類」に該当し、原則として購入時は非課税とされ、使用時に課税されることになります。

しかし、原則的な処理方法では事務手続きが煩雑になるため、消費税法基本通達において、購入時に全額課税仕入れとして計上する簡便的な方法が認められています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)