原則課税方式により消費税の申告をしている事業者が、税抜100万円以上の車両や建物などの「調整対象固定資産」を購入した場合は、以下の2つの調整規定に注意する必要があります。

この記事では、上記2つの調整規定のうち、「① 課税売上割合が著しく変動した場合の調整規定」について解説します。

調整対象固定資産とは

調整対象固定資産とは、棚卸資産以外の資産で次に掲げるもののうち、その資産に係る課税仕入れに係る税抜対価の額、特定課税仕入れに係る支払対価の額又は保税地域から引き取られるその資産の課税標準である金額が、一の取引単位につき100万円以上であるものをいいます。

例えば、税抜支払対価の額が300万円の車両は調整対象固定資産に該当します。商品などの棚卸資産は税抜100万円以上であっても調整対象固定資産に該当しないので注意しましょう。

調整対象固定資産についてさらに詳しく知りたい方は、次の記事をご覧ください。

課税売上割合が著しく変動した場合の調整の制度趣旨

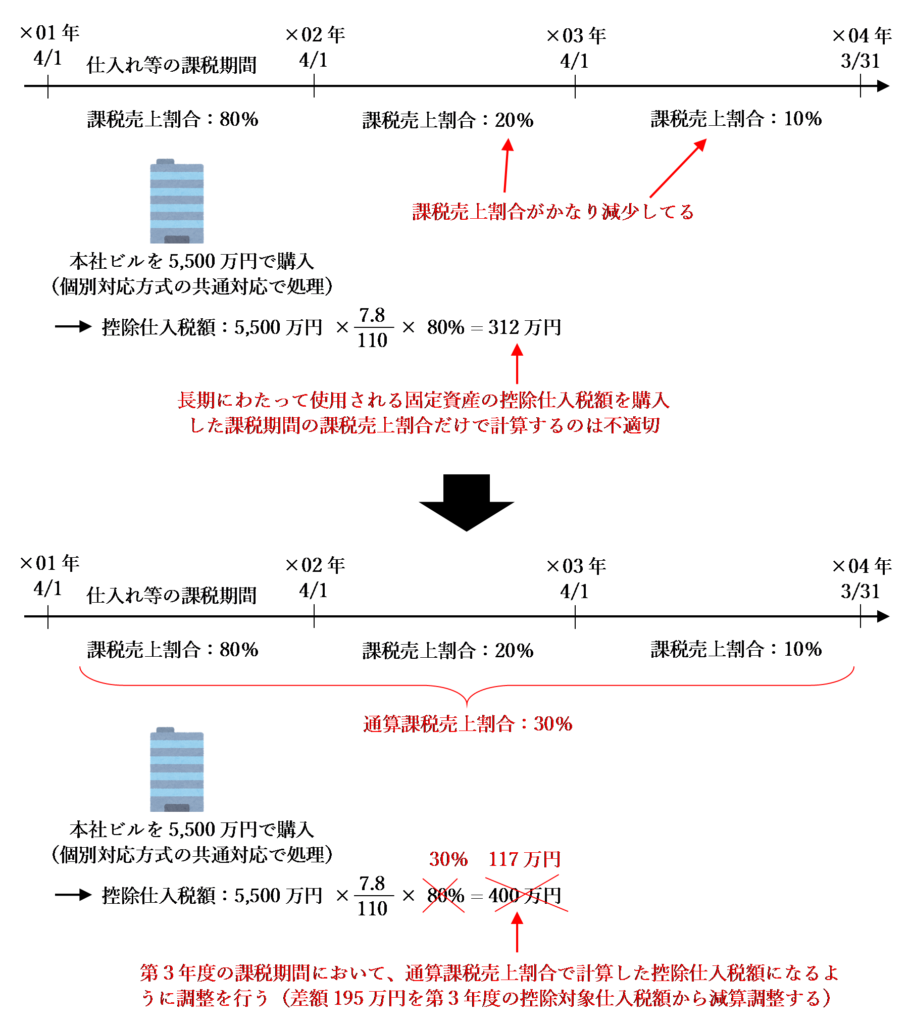

消費税の納付税額の計算上は、固定資産の購入額に係る消費税額はその課税仕入れ等を行った課税期間において仕入税額控除を行います。

しかし、固定資産のように長期にわたって使用されるものについて、その課税仕入れ等を行った時の状況のみで仕入税額控除を完結させると、翌期以降に課税売上割合が大きく変動した場合には、結果的に適切な税額控除を行ったとはいえません。

そこで、課税売上割合が著しく変動した場合の調整規定により、調整対象固定資産については通算課税売上割合(仕入れ等の課税期間から第3年度の課税期間までの期間における課税売上割合)により計算した控除仕入税額になるように調整計算を行います。

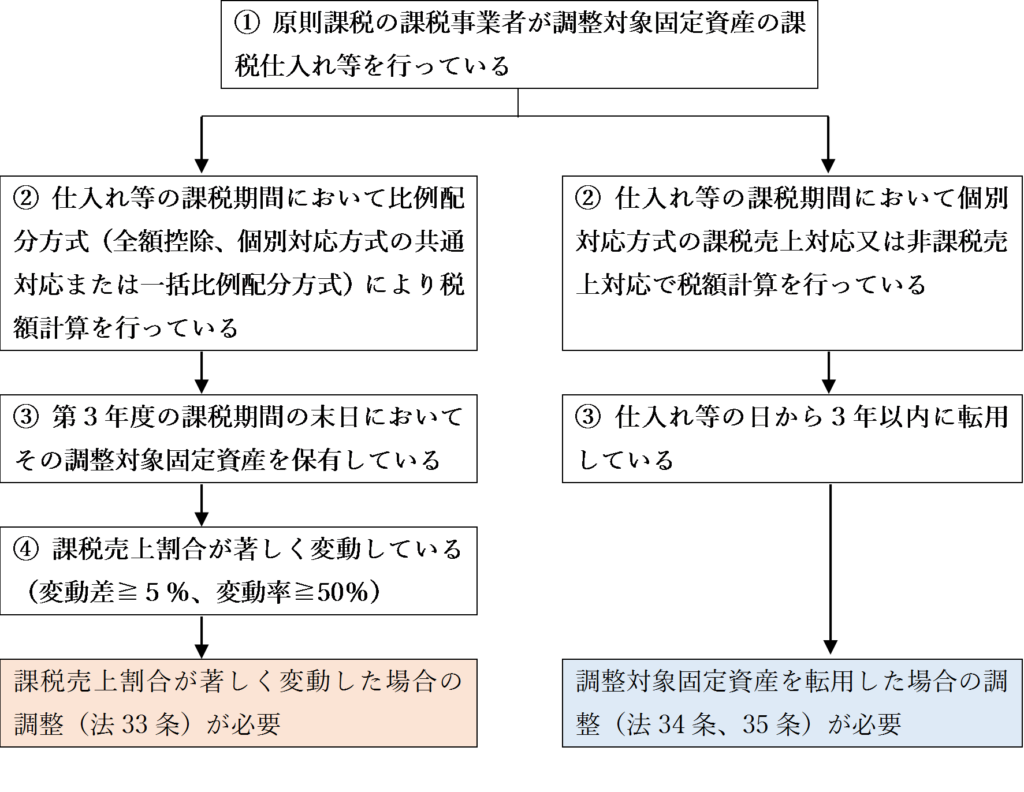

調整対象固定資産の調整規定の適用判定フローチャート

調整対象固定資産の調整規定の適用を受けるかどうかは、次のフローチャートにより判定を行います。

課税売上割合が著しく変動した場合の調整の4要件

課税売上割合が著しく変動した場合の調整規定は、次の4要件を満たす場合にその適用を受けます。

① 調整対象固定資産の仕入れ等を行っていること

原則課税の課税事業者が、税抜支払対価の額100万円以上となる調整対象固定資産の仕入れ等(課税仕入れ、特定課税仕入れ又は課税貨物の引き取り)を行っていることが1つめの要件となります。

なお、免税事業者が調整対象固定資産の仕入れ等を行った場合や、簡易課税制度を採用している課税事業者が調整対象固定資産の仕入れ等を行った場合は課税売上割合が著しく変動した場合の調整規定の適用はありません。

② 仕入れ等の課税期間において比例配分方式により税額計算を行っていること

調整対象固定資産の仕入れ等を行った課税期間において「比例配分法」により税額計算を行っていることが2つめの要件となります。

なお、ここでいう「比例配分法」とは「全額控除」「個別対応方式の共通対応」又は「一括比例配分方式」による税額計算をいいます。

③ 第3年度の課税期間の末日においてその調整対象固定資産を保有していること

課税売上割合が著しく変動した場合の調整を行う課税期間のことを「第3年度の課税期間」といいます。

「第3年度の課税期間」の定義は、「仕入れ等の課税期間の開始の日から3年を経過する日の属する課税期間」であり、1年決算法人の場合は調整対象固定資産を仕入れた課税期間の翌々課税期間に調整を行うことになります。

第3年度の課税期間の末日において、その調整対象固定資産を保有しているということが3つめの要件になります。

第3年度の課税期間の末日においてすでに除却や売却をしており保有していない場合は、課税売上割合が著しく変動した場合の調整の対象となりません。

④ 課税売上割合が著しく変動していること

通算課税売上割合が仕入れ時の課税売上割合に対して著しく変動していることが4つめの要件となります。

なお、著しい変動の判定は、次の算式により行います。

例えば、仕入れ時の課税売上割合が60%、通算課税売上割合が20%の場合は

⑴ 変動差

|60%-20%|=40%≧5%

⑵ 変動率

|60%-20%|÷60%=0.6666…≧50%

となるため、著しい変動の判定式を満たします。

調整計算

上記の4要件を満たす場合は著しい変動があった場合の調整計算が必要となります。

その場合、調整対象固定資産に係る控除仕入税額が「通算課税売上割合」を用いて計算した金額になるように調整計算を行います。

本社ビルの購入額に係る消費税額は、すでに仕入等の課税期間において仕入税額控除を行っているため、第3年度の課税期間において仕入れ時の控除税額と通算課税売上割合による控除税額との差額を控除対象仕入税額から減算又は加算することにより調整を行います。(仕入れ時の課税売上割合より通算課税売上割合の方が低い場合は減算、仕入れ時の課税売上割合より通算課税売上割合の方が高い場合は加算します。)

例えば、冒頭の数値例と同様に、本社ビルを5,500万円で購入、仕入れ時の課税売上割合:80%、通算課税売上割合:30%の場合は、以下のように調整税額を計算します。(国税部分のみ)(4要件は満たしているものとします。)

5,500万円×7.8/110=390万円

⑵ 仕入れ時の控除税額

390万円×80%=312万円

⑶ 通算課税売上割合による控除税額

390万円×30%=117万円

⑷ 調整税額

312万円-117万円=195万円(減算)

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)