個人事業者が法人なりした場合や、法人が他の法人に事業を譲渡する場合などに、資産と負債を同時に会社に引き継ぐことがあります。

資産と負債を会社に引き継ぐための手続きとしては「事業譲渡」や「現物出資」といった方法がありますが、実は、資産と負債を移転する側の消費税の課税関係を考えるうえでは「事業譲渡」よりも「現物出資」の方が有利になります。

今回は、なぜ「事業譲渡」よりも「現物出資」の方が消費税が有利になるのかについて解説したいと思います。

「事業譲渡」と「現物出資」の違い

事業譲渡とは

事業譲渡(営業譲渡)とは、売り手が有する資産及び負債を個別に買い手に譲渡する方法をいい、事業を対象とした売買契約となります。

事業譲渡により資産及び負債を譲渡した場合は、一般的にその対価は金銭で支払われます。

イメージは以下のイラストのようになります。

(なお、会社の事業の全部又は一部を他の会社に包括的に承継させる組織再編行為は、会社法上の「会社分割」に該当し、消費税の課税関係は異なってきます。この点については、詳しくは後程解説します。)

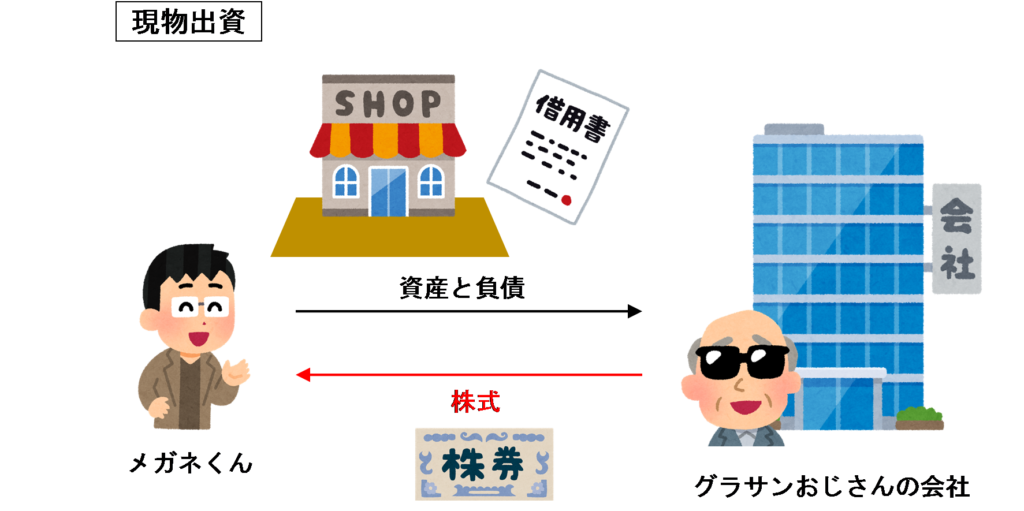

現物出資とは

現物出資とは、株式会社や合同会社などの会社設立や新株・持分の発行に際して、金銭による払い込みではなく、土地や建物・車両などの金銭以外の財産をもって出資に充てることをいいます。

現物出資により資産及び負債を出資した場合は、出資者に株式交付されます。

イメージは以下のイラストのようになります。

現物出資が行われた場合の消費税の取扱いの基本的な考え方については、次の記事で解説しています。

事業譲渡を行った場合の消費税の課税標準

事業譲渡により資産と負債の譲渡が行われた場合、その対価として金銭が支払われますが、消費税の課税標準となる金額はその金銭の額だけではありません。

消費税法第28条第1項において、課税資産の譲渡等に係る消費税の課税標準について以下のように記載されています。

(課税標準)

第二十八条 課税資産の譲渡等に係る消費税の課税標準は、課税資産の譲渡等の対価の額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。以下この項及び第三項において同じ。)とする。ただし、法人が資産を第四条第五項第二号に規定する役員に譲渡した場合において、その対価の額が当該譲渡の時における当該資産の価額に比し著しく低いときは、その価額に相当する金額をその対価の額とみなす。

上記の太字部分に「金銭以外の物若しくは権利その他経済的な利益の額」とありますが、これには負債の引受額も含みます。

事業譲渡により資産と負債を譲渡した場合は、債務の支払義務が消滅することとなり実質的に金銭を収受したのと同様の経済的利益を得ることになるため、その負債の引受額が消費税法における資産の譲渡の対価の額に相当することとなります。

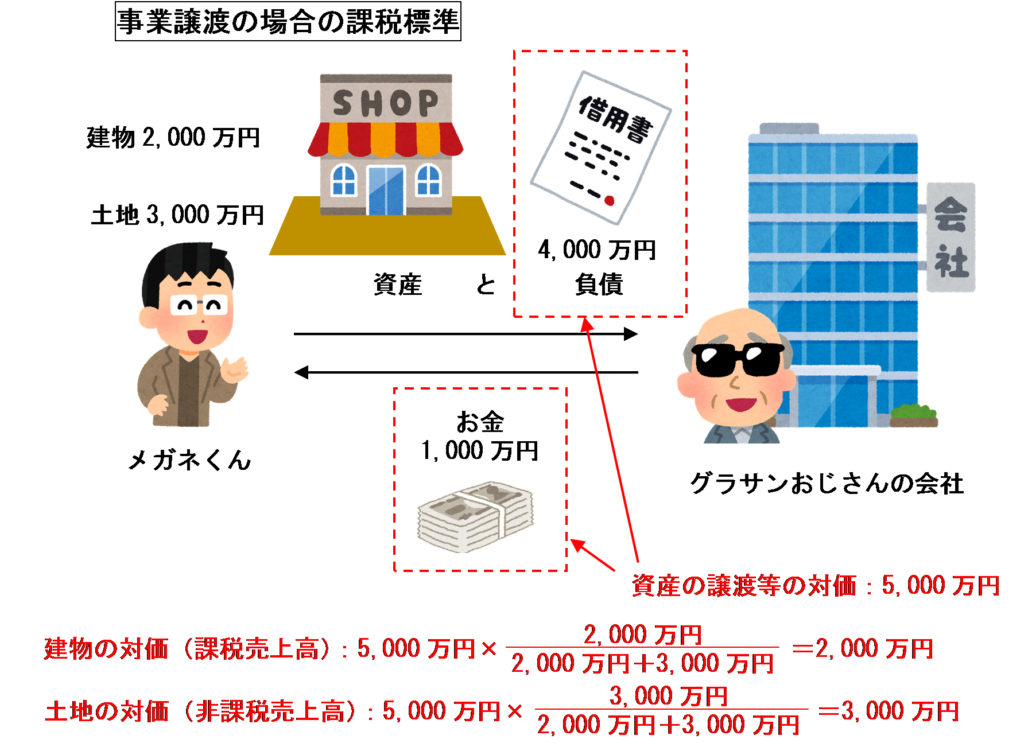

これを踏まえて、事業譲渡の場合の課税標準の計算について、具体的な数値例をもとに見てみましょう。

この場合、事業譲渡に係る資産の譲渡等の対価は、支払いを受ける現金 1,000万円と、事業譲渡により消滅する債務の額 4,000万円を合わせた5,000万円となります。

また、課税資産(建物)と非課税資産(土地)を一括譲渡しているため、譲渡対価は時価等の比率により按分計算を行います。

よって、建物の対価と土地の対価はそれぞれ次のように計算します。

建物の対価(課税売上高)=5,000万円×2,000万円÷(2,000万円+3,000万円)=2,000万円

土地の対価(非課税売上高)=5,000万円×3,000万円÷(2,000万円+3,000万円)=3,000万円

現物出資を行った場合の消費税の課税標準

現物出資(金銭以外の資産の出資)については、消費税法施行令第2条の規定により「資産の譲渡等に類する行為」に該当するものとして課税の対象となります。

法第2条第1項第8号に規定する対価を得て行われる資産の譲渡若しくは貸付け又は役務の提供に類する行為として政令で定めるものは、次に掲げるものとする。

(中略)

二 金銭以外の資産の出資(特別の法律に基づく承継に係るものを除く。)

現物出資の場合の課税標準は、消費税法施行令第45条において次のように定められています。

2 次の各号に掲げる行為に該当するものの対価の額は,当該各号に定める金額とする。

(中略)

三 金銭以外の資産の出資 当該出資により取得する株式 (出資を含む。)の取得の時における価額に相当する金額

つまり、現物出資が行われた場合の消費税の課税標準は、その出資により取得する株式(または出資持分)の時価となります。

ここで重要なのは、資産と負債を同時に現物出資した場合に、負債の引受額を課税標準に含める必要はないということです。

消費税法施行令では「現物出資する場合の課税標準は、取得する株式の時価ですよ」と規定されているだけです。

資産と負債を同時に現物出資した場合は、負債がセットでついてくる分、負債がない場合と比べて現物出資資産の価値は下がるため、それに伴い発行される株式の時価も低くなります。

一般的には、現物出資する資産の時価から負債の額をマイナスした金額が、発行される株式の時価となるはずです。

しかし、このような場合でも「負債の額を資産の譲渡等の対価の額にプラスせよ」という規定や通達は特に存在しないのです。

なお、「負債引受分は負担付贈与に該当するんじゃないの?」と思う方もいるかもしれませんが、現物出資と負担付贈与は法律上はあくまでも別の取引であるため、現物出資に係る取引に負担付贈与が行われた場合の課税標準の算定方法が適用されることはありません。実際、国税庁の質疑応答事例『現物出資の場合の課税標準』においても、資産と負債を同時に現物出資した場合については、取得する株式の時価のみを課税標準として計算する旨の回答をしています。

したがって、現物出資により資産と負債を会社に引き継ぐ方が、事業譲渡の場合と比べて課税標準額が少なくなるため有利になるのです。

具体的な数値例をもとに見てみましょう。

この場合、現物出資に係る資産の譲渡等の対価は、現物出資により取得する株式の時価 1,000万円となります。

建物の対価と土地の対価を時価の比率で按分計算すると次のようになります。

建物の対価(課税売上高)=1,000万円×2,000万円÷(2,000万円+3,000万円)=400万円

土地の対価(非課税売上高)=1,000万円×3,000万円÷(2,000万円+3,000万円)=600万円

なお、現物出資をする際は現物出資財産を調査するために裁判所に検査役の選任を申し立てる必要があります。(公認会計士や税理士、弁護士などの証明を受けた場合や現物出資財産額が500万円以下の場合や、市場価格のある有価証券である場合は不要です。)

(参考)合併、会社分割、相続などの「包括承継」は課税の対象外

合併や会社分割、相続などにより資産及び負債が引き継がれる場合は「包括承継」に該当するため、消費税の課税対象外取引となります。

なお、会社の事業の全部又は一部を他の会社に包括的に承継させることを「会社分割」といいますが、事業譲渡との違いは「会社法上の組織再編行為に該当するか否か」です。

会社分割では債権者保護手続きなどの一定の手続きが必要となります。

なぜ対価の額が変わるのか

なぜ、事業譲渡により資産・負債を譲渡する場合と、現物出資により資産・負債を出資する場合とで、それぞれ資産の譲渡等の対価の額が異なるのでしょうか?

この理由については、批判を恐れずに申し上げますと、はっきり言って「制度設計の不備」が原因であるといえます。

そもそも、なぜ現物出資が消費税法施行令で「資産の譲渡等に類する行為」と規定されているかというと、合併や会社分割、相続などの消費税が課されない「包括承継」には該当しないものの、対価がない(株式の交付を受けることが対価といえるか微妙)ということで課税の対象外としてしまうと、事業譲渡が課税取引とされるのに現物出資は課税対象外というのは課税の公平性に欠けるうえに、他の事業者に事業を移転することにより課税の連鎖が途切れてしまうため、現物出資も課税対象取引として扱うようにするためです。

「資産の譲渡等に類する行為」は通常の課税取引とは異なる考え方をするため、課税標準の計算方法については施行令で個別に規定されています。

ところが、資産と負債を同時に出資した場合については、負債相当額分だけ発行される株式の時価が下がることにより資産の譲渡等の対価が減少することが考慮されておらず、同様の内容で事業譲渡を行った場合と比べて明らかに整合性が取れていません。

上記の数値例で示したように、事業譲渡の場合も現物出資の場合も取引の経済的な実質はほとんど同じであるのに課税標準額はそれぞれ違う金額になってしまいます。

このような差異を設けることに合理的な理由は見当たらず、本来であれば現物出資の場合も負債の引受額を課税標準に加えるべきだと思うのですが、現行制度上こうなっている以上仕方がありません。(とはいえ、納税義務者にとっては現物出資によれば課税標準を少なく計算でき有利になるため、このまま変わらない方がいいかなとも思います。。。)

まとめ

事業譲渡により資産及び負債を会社に引き継ぐ場合は、事業譲渡の対価として支払を受ける金銭と負債引受額を合わせた金額が資産の譲渡等の対価となります。

一方、現物出資により資産及び負債を会社に出資する場合は、現物出資により発行される株式の時価が資産の譲渡等の対価となります。

事業譲渡よりも現物出資の方が、負債の引受額相当額だけ資産の譲渡等の対価の額が少なくなるため、資産及び負債の移転元事業者にとっては消費税の納付税額の計算上有利となります。

現物出資をする場合は、現物出資財産について検査役の調査が必要となり事務処理に手間がかかりますが、事業譲渡の場合と比べて消費税の節税額が大きくなる場合は現物出資を検討してみるのもありです。

関連記事

当サイト運営者が執筆した論文『現物出資が行われた場合の消費税の課税標準に関する考一察』が日税研究賞を受賞しました。詳しくはこちらの記事をご覧ください↓

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)