消費税の課税標準は、取引当事者間で合意した対価の額をもとに計算します。

しかし、期末ギリギリの時期に資産を譲渡した場合や、価格交渉が難航し期末までに資産の譲渡等の対価の額が確定しないということもあり得ます。

そこで今回は、期末までに資産の譲渡等の対価の額が確定しなかった場合の消費税法上の取扱いと具体的な仕訳例について解説したいと思います。

対価の額が未確定の場合は適正な見積額により計上

消費税法基本通達10-2-20において、以下のような記載があります。

(譲渡等に係る対価が確定していない場合の見積り)

10-1-20 事業者が資産の譲渡等を行った場合において、その資産の譲渡等をした日の属する課税期間の末日までにその対価の額が確定していないときは、同日の現況によりその金額を適正に見積もるものとする。この場合において、その後確定した対価の額が見積額と異なるときは、その差額は、その確定した日の属する課税期間における資産の譲渡等の対価の額に加算し、又は当該対価の額から減算するものとする。

太字部分で示したように、期末までに資産の譲渡等の対価の額が確定しない場合は、同日の現況により適正に見積もった金額が対価の額とされます。

また、翌期以後に対価の額が確定した時は、見積額との差額を加減算することになります。

これを踏まえて、具体的な仕訳例を見てみましょう。

見積額を計上する時の仕訳

期末までに資産の譲渡等の対価の額が確定しない場合、同日の現況により適正に見積もった金額30万円が資産の譲渡等の対価の額となります。

A社及びB社の仕訳はそれぞれ次のようになります。

見積額<確定額の場合の仕訳

資産の譲渡等を行った 課税期間の末日の適正な見積額よりも、その後の課税期間になって確定した金額の方が大きい場合は、差額をその確定した日の属する課税期間における資産の譲渡等の対価の額に加算します。

したがって、見積額30万円と確定額35万円の差額5万円を、対価の額が確定した課税期間の課税売上げ又は課税仕入れとして計上します。

A社及びB社の仕訳はそれぞれ次のようになります。

見積額>確定額の場合の仕訳

資産の譲渡等を行った 課税期間の末日の適正な見積額よりも、その後の課税期間になって確定した金額の方が小さい場合は、差額をその確定した日の属する課税期間における資産の譲渡等の対価の額から減算します。

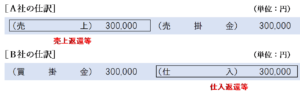

この場合、見積額30万円と確定額27万円の差額3万円については、掛代金の減額であるため、A社は売上げに係る対価の返還等、B社は仕入れに係る対価の返還等として処理します。

A社及びB社の仕訳はそれぞれ次のようになります。

(参考)売買契約が取り消された場合

いったんは商品を販売したものとして適正な見積額を計上したものの、その後の価格交渉が難航し、結局買手側が値段に納得せず売買契約が取り消されてしまった場合はどうすればいいでしょうか。

この点について、消費税法基本通達14-1-11に以下のような記載があります。

(取引が無効又は取消しとなった場合の資産の譲渡等の取扱い)

14-1-11 課税資産の譲渡等を行った後に、当該課税資産の譲渡等が無効であった場合又は取消しをされた場合には、当該課税資産の譲渡等はなかったものとする。

なお、当該課税資産の譲渡等の時が当該無効であったことが判明した日又は取消しをされた日の属する課税期間前の課税期間である場合において、当該判明した日又は取消しをされた日に売上げに係る対価の返還等をしたものとして、法第38条第1項《売上げに係る対価の返還等をした場合の消費税額の控除》の規定を適用しているときは、これを認める。

したがって、資産の譲渡等を行った課税期間の翌課税期間以後に、契約が無効であったことが判明した場合や契約の取り消しをされた場合も、売上げに係る対価の返還等として処理することができます。

このように、資産の譲渡等を行った課税期間の翌課税期間以後に売買契約の取消しがあった場合は、見積額30万円全額について、A社は売上げに係る対価の返還等、B社は仕入れに係る対価の返還等として処理します。

A社及びB社の仕訳はそれぞれ次のようになります。

(注)資産の譲渡等を行った課税期間中に売買契約の取消しがあった場合は、その資産の譲渡等はなかったものとするため、A社は課税売上げのマイナス、B社は課税仕入れのマイナスとして処理します。

まとめ

課税期間の末日までに資産の譲渡等の対価の額が確定しない場合は、当日の現況により適正に見積もった金額を対価の額として計上します。

その後、見積額と確定額が異なる場合は、その差額をその確定した日の属する課税期間における資産の譲渡等の対価の額に加算し、又は当該対価の額から減算します。

売買契約が取り消された場合は、売上げに係る対価の返還等が行われたものとして考えます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 27 | 当期末までに確定しなかった販売代金の見積り |

| 28 | 販売代金の見積額と確定額との差額 |

| 559 | 前期以前の売買契約が取消された場合の売掛金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)