課税期間における課税売上高が5億円超の場合又は課税売上割合が95%未満の場合は仕入税額の按分計算が必要となります。

課税仕入れ等の税額を区分経理している時は、個別対応方式により計算した金額か一括比例配分方式により計算した金額のうちいずれか有利な方(控除対象仕入税額が大きくなる方)を選択することができます。

たいていの場合は、個別対応方式により計算した方が一括比例配分方式よりも有利となります。

しかし、場合によっては、一括比例配分方式を採用した方が有利になることがあります。

今回は、どのような場合に個別対応方式よりも一括比例配分方式の方が有利になるのかについて解説したいと思います。

仕入税額控除の3つの計算方法

仕入税額控除の計算方法には、以下の3種類があります。

② 個別対応方式

③ 一括比例配分方式

「① 全額控除」は、文字通り、課税仕入れ等の税額を全額控除することができる計算方法で、3つ中で最も有利な計算方法です。

それに対し、「② 個別対応方式」及び「③ 一括比例配分方式」は課税仕入れ等の税額について案分計算を行う(全額控除できない)ため、「① 全額控除」よりも不利になります。

仕入税額控除の計算方法は、以下のフローチャートに基づいて判定を行います。

個別対応方式と一括比例配分方式の計算方法の違い

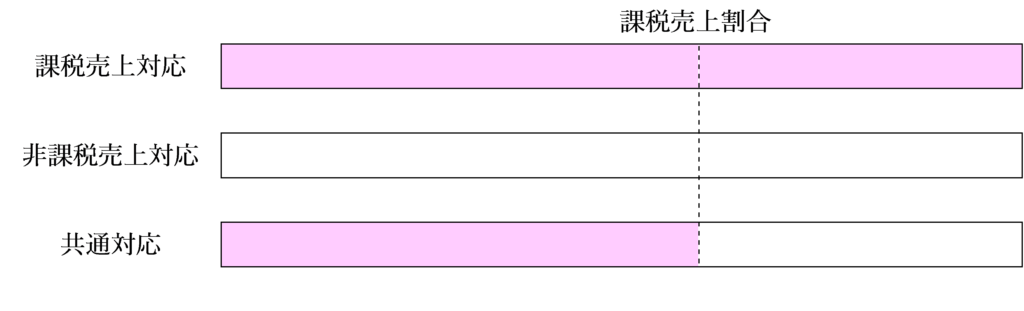

個別対応方式

個別対応方式を採用している場合は、「課税売上対応課税仕入れ等」に係る税額ついては全額を控除することができますが、「非課税売上対応課税仕入れ等」に係る税額ついては控除することができません。

また、「共通対応課税仕入れ等」に係る税額については、課税売上げと非課税売上げに共通して対応するものであるため、課税売上割合を乗じた金額だけ控除することができます。

イメージとしては、以下のイラストのピンクで塗りつぶされた部分が個別対応方式の場合の控除対象仕入税額です。

個別対応方式で控除対象仕入税額を計算するためには、課税仕入れ等を区分経理していなければなりません。

課税仕入れ等の区分経理をしていない場合は、次の一括比例配分方式で計算します。

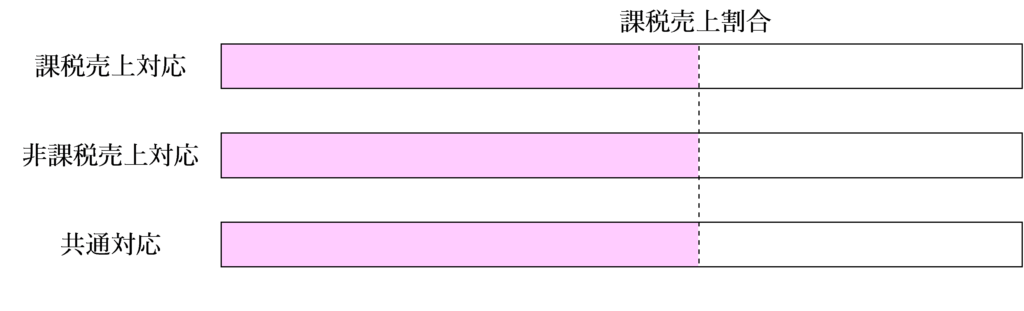

一括比例配分方式

「一括比例配分方式」では、「課税売上対応課税仕入れ等」、「非課税売上対応課税仕入れ等」及び「共通対応課税仕入れ等」の各税額のすべてに課税売上割合を乗じた金額を控除対象仕入税額を計算する簡便法です。

イメージとしては、以下のイラストのピンクで塗りつぶされた部分が一括比例配分方式の場合の控除対象仕入税額です。

個別対応方式より一括比例配分方式の方が有利になる場合の条件

個別対応方式より一括比例配分方式の方が有利になる場合の条件について、以下のように数式をおいて考えてみます。

| 課税売上対応課税仕入れ等に係る税額 | a |

| 非課税売上対応課税仕入れ等に係る税額 | b |

| 共通対応課税仕入れ等に係る税額 | c |

| 課税売上割合 | p |

| 税抜課税売上高(※1) | x |

| 非課税売上高(※2) | y |

(※1)非課税資産の輸出売上高、資産の国外移送に係るFOB価格を含みます。課税売上返還等の金額(税抜)は除きます。

(※2)一定の金銭債権や有価証券の譲渡収入は5%をかけます。非課税売上返還等の金額は除きます。

課税売上割合pは、課税売上高xと非課税売上高yの合計のうちに課税売上高xが占める割合なので、以下のように表せます。

個別対応方式を採用した場合の控除対象仕入税額は「a+cp」と表せます。

一方、一括比例配分方式を採用した場合の控除対象仕入税額は「(a+b+c)p」と表せます。

一括比例配分方式を採用した場合の控除対象仕入税額の方が個別対応方式を採用した場合の控除対象仕入税額より大きくなる場合の条件式は、次のように表せます。

![]()

これを展開して整理すると

となります。

ここで、(1-p)について整理すると

となり、これは、課税売上高xと非課税売上高yの合計のうちに非課税売上高yが占める割合、すなわち、「非課税売上割合」を意味します。

したがって、条件式は最終的に次のように変形することができます。

ここで、数式を日本語に戻すと、個別対応方式より一括比例配分方式の方が有利になる場合の条件は、次のように表せます。

数値例

一括比例配分方式の方が有利になる場合

非課税売上対応課税仕入れ等に係る税額÷非課税売上高=234万円÷3,900万円=0.06

課税売上対応課税仕入れ等に係る税額÷税抜課税売上高=195万円÷3,900万円=0.05

よって、0.06>0.05となるため、一括比例配分方式の方が有利と判定できます。

実際に個別対応方式と一括比例配分方式のそれぞれで控除対象仕入税額を計算すると

まず、課税売上割合=3,900万円÷(3,900万円+3,900万円)=50%となるため、

個別対応方式:195万円+78万円×50%=234万円

一括比例配分方式:(195万円+234万円+78万円)×50%=253.5万円

となります。よって、234万円<253.5万円 より一括比例配分方式の方が有利となっています。

一括比例配分方式の方が不利になる場合

非課税売上対応課税仕入れ等に係る税額÷非課税売上高=195万円÷3,900万円=0.05

課税売上対応課税仕入れ等に係る税額÷税抜課税売上高=234万円÷3,900万円=0.06

よって、0.05<0.06となるため、一括比例配分方式の方が不利と判定できます。

実際に個別対応方式と一括比例配分方式のそれぞれで控除対象仕入税額を計算すると

まず、課税売上割合=3,900万円÷(3,900万円+3,900万円)=50%となるため、

個別対応方式:234万円+78万円×50%=273万円

一括比例配分方式:(234万円+195万円+78万円)×50%=253.5万円

となります。よって、273万円>253.5万円 より一括比例配分方式の方が不利となっています。

どんな場合に一括比例配分方式が有利になるのか

一般的に、非課税売上対応課税仕入等の金額が大きい場合は一括比例配分方式の方が有利になると言われていますが、必ずしもそうとは限りません。

非課税売上対応課税仕入等の金額が課税売上対応課税仕入れ等の金額に比べて僅少であっても、非課税売上高の金額もまた僅少である場合は、相対的に(非課税売上対応課税仕入等に係る税率÷非課税売上高)の比率が大きくなり、上記条件式に当てはまり一括比例配分方式の方が有利になることもあり得ます。

逆に、非課税売上対応課税仕入等の金額が大きかったとしても、(課税売上対応課税仕入れ等÷税抜課税売上高)の比率の方が大きければ個別対応方式の方が有利になることもあり得ます。

金額の多寡にかかわらず、課税売上げを生み出す事業部門の(課税売上げ÷課税売上対応課税仕入れ等に係る税額)の比率と、非課税売上げを生み出す事業部門の(非課税売上げ÷非課税売上対応課税仕入れ等に係る税額)を見比べ、後者の比率の方が大きくなりそうな場合は一括比例配分方式の有利判定を忘れないようにしましょう。

一括比例配分方式の方が有利になる状況としては、例えば、医療法人が社会保険診療のためにのみ使用する診療機器を購入した場合や、身体障害者用物品を製造するための機械装置を購入した場合、有価証券の売買管理目的のソフトウェアはコンピュータを購入した場合など、非課税売上げを生み出す事業部門において設備投資を行った場合は、(非課税売上げ÷非課税売上対応課税仕入れ等に係る税額)の比率が大きくなるため一括比例配分方式の方が有利になることが多いです。

(住宅向け不動産賃貸業者が賃貸物件を購入した場合は一括比例配分方式の方が有利になることが多かったですが、令和2年10月1日以後は高額特定資産に該当する居住用賃貸建物の購入についての仕入税額控除が認められなくなったため、住宅の貸付けを行っている場合は個別対応方式の方が有利になりそうです。)

一括比例配分方式を採用する場合の注意点

一括比例配分方式を採用して控除対象仕入税額を計算した場合は、2年間継続して一括比例配分方式を適用しなければならないため注意しましょう。

まとめ

個別対応方式または一括比例配分方式による控除対象仕入税額の有利判定は、以下の条件式を満たす場合に一括比例配分方式の方が有利となります。

一般的に、非課税売上対応課税仕入等の金額が大きいと一括比例配分方式の方が有利になると言われていますが、必ずしもそうとは限りません。

金額の多寡にかかわらず、(課税売上げ÷課税売上対応課税仕入れ等に係る税額)の比率と(非課税売上げ÷非課税売上対応課税仕入れ等に係る税額)の比率を見比べて、後者の方が大きくなりそうな場合は一括比例配分方式の有利判定を忘れないようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)