保険契約を保険代理店を通じて締結する場合は、保険会社から保険代理店に対して保険代理店手数料が支払われます。

保険料には、保険金の支払い等に充てる保険料と保険代理店の代理店手数料とで構成されていますが、このような保険料の消費税の取り扱いはどうなるのでしょうか?

今回は、保険代理店に支払う保険料に関する消費税法上の取扱いについて解説したいと思います。

保険代理店とは

保険の代理店とは、保険会社と顧客との間に入って、保険の紹介やアドバイス、保険の契約締結、保障内容の変更や解約などの各種手続き、事故や病気・ケガなどのトラブルが生じたときの対応、保険金請求のサポートなどの各種サービスを提供する業者のことをいいます。

顧客が保険代理店を通じて保険契約を締結した場合、保険料はいったん保険代理店に支払われ、保険代理店から保険会社に支払われます。

保険代理店は、後日保険会社から代理店手数料を収受します。

保険料は非課税、保険代理店手数料は課税

消費税法第6条の規定により、「保険料を対価とする役務の提供」については非課税取引とされています。

一方、消費税法基本通達6-3-2において、保険代理店手数料については課税取引とされています。

(保険代理店報酬等)

6-3-2 保険料(令第10条第2項《事務費相当額を課税の対象とする保険契約等》に規定する契約に係る保険料のうち法別表第二第3号《利子を対価とする貸付金等》に規定する事務に要する費用の額に相当する部分を除く。)を対価とする役務の提供は非課税となるのであるが、保険代理店が収受する役務の提供に係る代理店手数料又は保険会社等の委託を受けて行う損害調査又は鑑定等の役務の提供に係る手数料は、課税資産の譲渡等の対価に該当することに留意する。

保険契約者の仕訳

代理店に支払う保険料には、保険金の支払い等に充てる保険料と保険代理店手数料から構成されていますが、多くの場合、保険料と代理店手数料を区分することなく一括してすべて保険料として支払っています。

このように、保険料と保険代理店手数料が区別されていない場合は課税取引に係る部分を区分して特定できないため、保険料の支払額すべてが非課税取引となります。

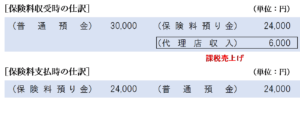

保険代理店の仕訳

保険代理店が契約者から受け取る保険料自体は、代理店が行う役務の提供の対価ではないため収益には計上せず、消費税法上も不課税取引となります。

ただし、保険会社から保険代理店手数料を受け取れることになるため、契約者から保険料を受け取った時に代理店手数料相当額を「代理店収入」などの収益勘定で計上し、受け取った保険料との差額を「保険料預り金」などの負債の勘定科目で処理し、保険会社に支払ったときに取り崩します。

「代理店収入」については、消費税法上課税売上げとして計上します。

保険会社の仕訳

保険会社は、保険代理店が保険料を収受した時点でその保険料相当額の収益を計上し、非課税売上として計上してます。

また、それと同時に保険代理店手数料を課税仕入れとして計上します。

(注1)通常は「保険料」は費用の勘定科目として使いますが、保険会社では「保険料」を収益の勘定科目として使います。

(注2)「代理店貸」という勘定科目は、保険会社の代理店に対する債権を意味します。(代理店に対する債務は「代理店借」を使います。)

(参考)保険料に係る税の累積の問題点

消費税法上、保険料は「消費税という税の性格から課税することになじまないもの」として非課税取引とされています。

しかし、保険料の中には保険金の支払い等に充てるための本来の保険料だけでなく、代理店手数料や物件費などの課税仕入れとなる費用相当額が転嫁されていますが、これらも含めて全て非課税仕入れとされるため、本来なら保険会社が負担すべき消費税相当額を本来の担税者でない保険契約者が仕入税額控除にできずに実質的に負担する構図となっています。

このように、非課税とされる取引では、流通過程を経るたびに「転嫁」と「仕入税額控除」の連鎖の寸断による「税の累積」という問題が発生することがあります。

この記事で説明した数値例で見ても、保険契約者は代理店手数料6,000円を含む30,000円すべてを非課税仕入れとして計上しなければならず、代理店手数料相当額に係る消費税額について仕入税額控除ができない構図となっています。

これは、消費税の非課税制度の欠陥のひとつといえます。

ただし、今後保険業界が代理店手数料を明らかにするようになり、代理店手数料が契約者の負担に属することを明確にするようになれば、代理店手数料部分については仕入税額控除ができるようになるかもしれません。

まとめ

保険料のうち代理店手数料額が明確に区分されていない場合は、保険料の全額を非課税仕入れとして取り扱います。

保険代理店においては代理店収入は課税売上げとなり、保険会社においては保険料は非課税売上げ、代理店手数料は課税仕入れとなります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 191 | 保険代理店手数料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 61 | 保険代理店手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)