事業用の預貯金や有価証券、貸付金を保有している場合は、利息を得ることがあります。

今回は、利息を収受した場合の仕訳・会計処理と消費税の取扱いについて解説したいと思います。

利息の受け取りは非課税取引

消費税法第6条の規定により、利子を対価とする金銭の貸付け等は非課税取引とされています。

預貯金や有価証券の利息は、消費税法基本通達6-3-1で規定されている通り、利子を対価とする金銭の貸付けとして非課税となります。

(金融取引及び保険料を対価とする役務の提供等)

6-3-1 法別表第二第3号《利子を対価とする貸付金等》の規定においては、おおむね次のものを対価とする資産の貸付け又は役務の提供が非課税となるのであるから留意する。(1) 国債、地方債、社債、新株予約権付社債、投資法人債券、貸付金、預金、貯金又は令第9条第4項《支払手段に類するもの》に規定する特別引出権の利子

源泉所得税がある場合の消費税の取扱い

利息を受け取る時は、次の税金が差し引かれた後の金額が振り込まれます。

② 道府県民税利子割:5%(個人事業者のみ)

源泉所得税等を控除された金額の支払いを受けた場合の消費税の取扱いについては、消費税法基本通達10-1-13に次のような記載があります。

(源泉所得税がある場合の課税標準)

事業者が課税資産の譲渡等に際して収受する金額が、源泉所得税に相当する金額を控除した残額である場合であっても、源泉徴収前の金額によって消費税の課税関係を判定するのであるから留意する。

したがって、利息について源泉徴収された金額の支払いを受けた場合は、源泉徴収前の金額を非課税売上げとして計上する必要があります。

法人が利息を受け取った場合

法人の場合、源泉所得税等15.315%が差し引かれた金額が振り込まれるため、「受取利息」として計上する金額は源泉所得税等控除前の金額となります。

上記のケースの場合、実際に振り込まれた金額は84,645円でも、非課税売上げとして計上する金額は源泉所得税等控除前の総額100,000円となります。

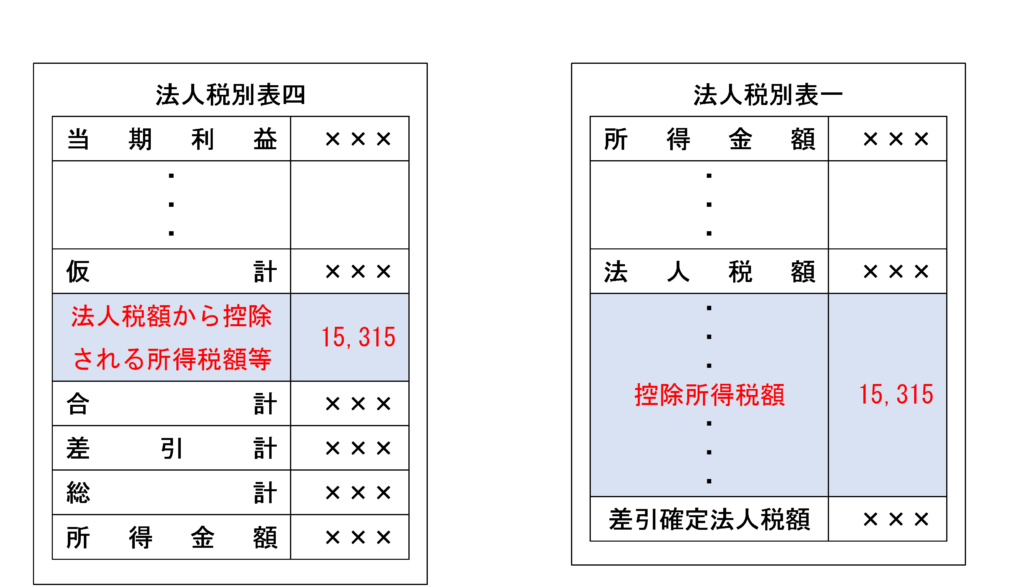

法人が所得税等を源泉徴収された場合は、当該源泉徴収税額について法人税の計算上税額控除することができるため、源泉所得税相当額については「法人税、住民税及び事業税」勘定で処理します。

なお、期中は「仮払法人税等」勘定で処理し、期末に「法人税、住民税及び事業税」勘定に振り替えてもかまいません。

(参考)法人税の申告調整

法人税の計算上、源泉所得税等は損金経理するか、損金経理せずに税額控除するかは事業者の任意とされていますが、税額控除をした方が納付税額が少なくなります。

源泉所得税等について「法人税、住民税及び事業税」などの費用として損金経理した場合でも、次のように申告調整することにより税額控除を受けることができます。

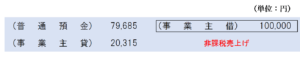

個人事業者が利息を受け取った場合

個人事業者の場合、源泉所得税等15.315%及び道府県民税利子割額5%が差し引かれた金額が振り込まれます。

また、個人事業者の場合は、受取利息は事業所得にはならず利子所得になるため、「受取利息」勘定は使わず「事業主借」勘定を使います。

ただし、所得税法上は事業所得とならなくても、消費税法上は事業用として使用している預貯金口座の預金利息を収受した場合は事業に付随する行為として「事業として」に該当するため課税の対象となり、非課税売上げを計上しなければなりません。

(付随行為)

5-1-7 令第2条第3項《付随行為》に規定する「その性質上事業に付随して対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」には、例えば、事業活動の一環として、又はこれに関連して行われる次に掲げるようなものが該当することに留意する。

・・・(中略)・・・

(4) 利子を対価とする事業資金の預入れ

利子所得は源泉分離課税となるため、差し引かれた金額はすでに納税が完了した金額と考え「事業主貸」勘定で処理します。

上記のケースの場合、実際に振り込まれた金額は79,645円でも、非課税売上げとして計上する金額は源泉所得税等控除前の総額100,000円となります。

この場合、「事業主借」の税区分を非課税売上げに設定して仕訳を行います。

なお、事業用ではないプライベート用の預金口座や一時的に事業用資金を預けただけの預金口座に利息が振り込まれた場合は、消費税の課税の対象の4要件の「事業として」に該当しないため不課税取引となり、非課税売上げを計上する必要はありません。

その場合は、以下のように「事業主借」と「事業主貸」を相殺して純額で仕訳を行っても構いません。

(参考)受取利息が事業所得となる場合

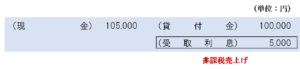

個人事業者が雇用している従業員に対してお金を貸し付けて利息を受け取った場合は、事業に付随する収入として事業所得となります。

この場合、利息の受取額は「受取利息」勘定を使用します。

なお、事業の遂行のための取引先又は使用人に対する利子を対価とする金銭の貸付け等は、消費税法上事業付随行為として課税の対象となるため、非課税売上げとして計上します。

(付随行為)

5-1-7 令第2条第3項《付随行為》に規定する「その性質上事業に付随して対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」には、例えば、事業活動の一環として、又はこれに関連して行われる次に掲げるようなものが該当することに留意する。

・・・(中略)・・・

(5) 事業の遂行のための取引先又は使用人に対する利子を対価とする金銭等の貸付け

例えば、個人事業者が従業員に対してお金を貸付け、元金100,000円とともに利息5,000円利息を受け取った場合は、以下のような仕訳を行います。

(参考)受取利息が雑所得となる場合

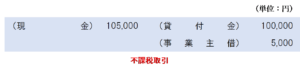

個人事業者が友人に対してお金を貸し付けて利息を受け取った場合は、事業所得にも利子所得にも該当せず雑所得となります。

この場合、利息の受取額は「事業主借」勘定を使用します。

金銭の貸付先が取引先や従業員等以外の事業とは無関係な者である場合は、消費税法上事業付随行為には該当せず不課税取引となるため、非課税売上を計上する必要はありません。

例えば、個人事業者が友人に対してお金を貸付け、元金100,000円とともに利息5,000円利息を受け取った場合は、以下のような仕訳を行います。

まとめ

法人や個人事業者が利息として受け取った金額は、源泉所得税等や道府県民税利子割額を控除する前の総額をもって非課税売上げとして計上しなければなりません。

ただし、個人事業者がプライベート用の預金口座に利息の振込を受けた場合や友人に金銭を貸し付けた場合の利息は不課税取引となります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)