法人税や消費税が還付される場合は、還付金とともに還付加算金が支払われます。

今回は、税金が還付されることとなった場合と、還付加算金を受け取ったときの仕訳例と消費税の取扱いについて解説したいと思います。

税金が還付される場合とは

法人税や消費税の確定申告時に計算した確定年税額よりも既に納付済みの中間納付額の方が多い場合や、消費税の仕入税額の控除不足額がある場合(売上げ時に「預かった消費税」よりも仕入れ時に「支払った消費税額」の方が多い場合)などには多く払いすぎた金額が還付されます。

この他にも、所得税の源泉徴収額などの還付金や、法人税の欠損金の繰戻しによる還付金、過誤納金に係る還付金などがあります。

還付金には、税金の還付金に加算される一種の利息に相当する金額として「還付加算金」が加算されることがあります。

これは、税金の納付遅延があった場合に延滞税が課されることの権衡等から、税金の還付が行われる場合にも加算金がとされることとされています。

還付金等には、次の表にある起算日から還付の支払決定日又は充当日(充当日前に充当適状日がある場合は、その充当適状日)までの期間の日数に応じ、次のいずれか低い割合の還付加算金が加算されます。

・特例基準割合

(※)特例基準割合とは、「各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合」として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

還付金と還付加算金の消費税の取扱い

消費税は、次の4要件を満たす取引が課税の対象となります。

税金の還付金は、単に納めすぎた税金が戻って来るだけであり、資産の譲渡等の対価として受け取るものではないので、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため消費税の課税対象外(不課税取引)となります。

また、還付加算金についても、還付される税金の一部として考えて消費税の課税対象外(不課税取引)となります。

還付加算金は「税金の還付金に加算される一種の利息に相当する金額」なので、非課税取引とされる「利子を対価とする金銭の貸付け等」に該当するんじゃないの?と思われる方もいるかもしれませんが、還付加算金は非課税売上げではなく不課税売上げとなります。

課税売上割合の計算上も、還付金及び還付加算金は分母及び分子のいずれにも算入する必要はありません。

還付金が確定したときの仕訳例

確定申告により税金が還付されることが確定した場合の決算整理仕訳について、具体例をもとに見てみましょう。

法人税等が還付される場合

確定年税額よりも中間納付額の方が多いため、差額50万円が還付されます。

仕訳上は、中間納付時に計上した「仮払法人税等」を取り崩し、確定年税額は「法人税、住民税及び事業税」として処理し、還付される金額は「未収還付法人税等」で処理します。

この仕訳にかかる消費税の取り扱いは不課税取引となります。

勘定科目は、「未収還付法人税等」の他に、「未収法人税等」や「未収入金」として処理しても構いません。

消費税が還付される場合

この場合、仕入税額の控除不足額が50万円生じているため、還付申告により50万円が還付されます。

仕訳は、経理方式を採用しているか税抜経理方式を採用しているかにより異なります。

税込経理方式の場合

消費税の経理方法について税込経理方式を採用している場合は、還付される金額は借方に「未収還付消費税等」として計上するとともに、貸方に「雑収入」として計上します。

この仕訳にかかる消費税の取り扱いは不課税取引となります。

-300x52.png)

税抜経理方式の場合

消費税の経理方法について税込経理方式を採用している場合は、「仮受消費税等」及び「仮払消費税等」を取り崩し、差額の還付される金額を「未収還付消費税等」として計上します。

この仕訳にかかる消費税の取り扱いは不課税取引となります。

-1-300x70.png)

勘定科目は、「未収還付消費税等」の他に、「未収消費税等」や「未収入金」として処理しても構いません。

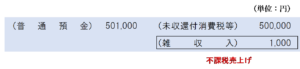

還付金及び還付加算金の支払いを受けたときの仕訳例

還付金及び還付加算金の支払いを受けたときは、決算時に計上した「未収還付法人税等」や「未収還付消費税等」を取り崩し、還付加算金に相当する金額は「雑収入」として処理します。

この場合、還付加算金に相当する金額は「雑収入」として処理し、消費税の区分は不課税売上げとなります。

なお、還付加算金の額は、税務署から送付される「還付金払込通知書」というハガキで確認できます。(以下のハガキは、法人の消費税の還付の例で、還付加算金の額は0円です。)

このハガキが手元にない場合でも、申告書の控えか帳簿データから還付申告をした金額がわかれば、実際に振り込まれた金額との差額から還付加算金の額を求めることもできます。

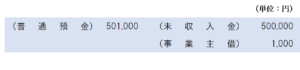

(参考)個人事業主の還付の仕訳

個人事業主が所得税50万円の還付を受けることとなった場合は、以下のような仕訳を行います。

個人事業主の所得税の確定申告では、還付加算金は事業所得ではなく雑所得として申告するため、加算金の受取額は「雑収入」ではなく「事業主借」として処理します。

したがって、後日、還付金50万円及び還付加算金1,000円が振り込まれた場合の仕訳は以下のようになります。

消費税の取り扱いは、いずれも不課税取引となります。

まとめ

税金の還付金や還付加算金の受け取りは、いずれも消費税の課税対象外(不課税取引)となります。

還付加算金は一種の利息としての性質を持っていますが、非課税売上げとはならないことに注意しましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 396 | 法人税の還付金 |

| 397 | 法人税の還付加算金 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 137 | 法人税の還付金 |

| 138 | 法人税の還付加算金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)