個人事業者が相続により事業を承継した場合は、相続による事業規模の拡大を納税義務の判定にも反映させるため、消費税法第10条《相続があつた場合の納税義務の免除の特例》の規定の規定により、被相続人の基準期間における課税売上高も考慮して相続人の納税義務の判定を行うこととされています。

この点については、以前書いた記事で詳しく解説しています。

では、短期間に親族が相次いで死亡する「相次相続」があった場合は、どうやって納税義務を判定するのでしょうか?

今回は、相次相続があった場合の消費税の納税義務の判定方法について解説したいと思います。

「相次相続」とは

相次相続(そうじそうぞく)とは、文字とおり相次いで相続が発生することをいいます。

(どうでもいいですが、僕は相次相続のことを「あいつぎそうぞく」と読んで恥をかいたことがあるので読み方にご注意ください。)

相続税では、相続が発生してから10年以内に次の相続が発生した場合、相続税の金額から一定の金額を差し引くことができる相次相続控除という制度があります。

消費税において相次相続があった場合に問題となるのは、相続が発生した年の翌々年までに、一次相続の被相続人の事業の二次相続が発生した場合です。

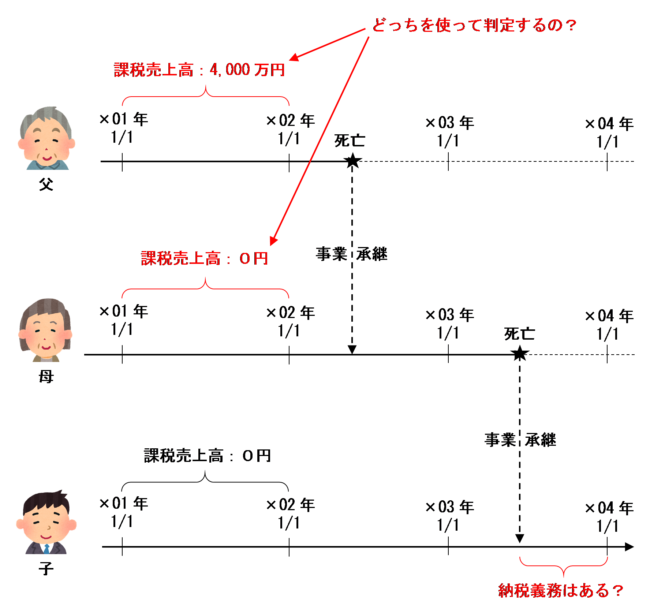

例えば、×02年中に死亡した父の事業を母が承継し、×03年に母が死亡し、子が母の事業を承継したとします。

子はサラリーマンのため自らの基準期間における課税売上高は0円、生前に事業を営んでいた頃の父の基準期間における課税売上高は4,000万円、主婦だった頃の母の基準期間における課税売上高は0円の場合、子の納税義務の判定では、父と母いずれの基準期間における課税売上高を用いればよいのでしょうか?

実は、この論点については平成15年度税制改正により取扱いが変更となりました。

以下、変更前の取扱いと変更後の取扱いについてそれぞれ見てみましょう。

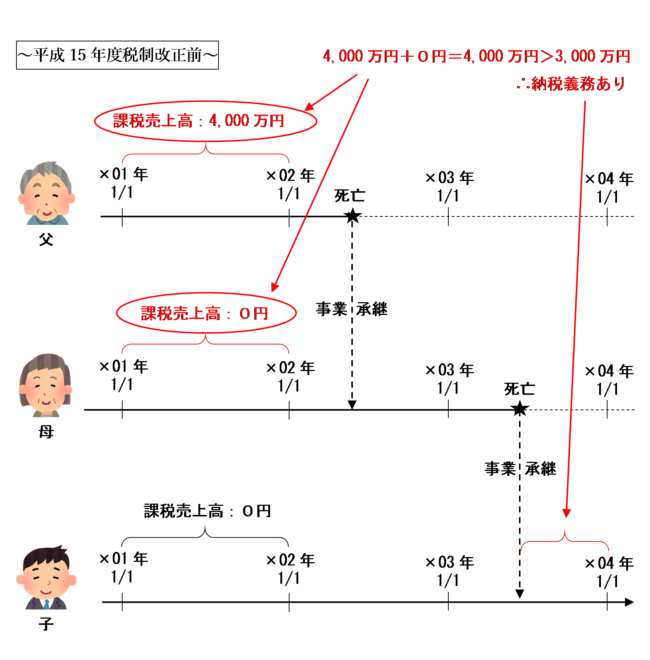

平成15年度税制改正前は、第一次相続の被相続人の基準期間における課税売上高を加算

平成15年度税制改正前までは、旧消費税法施行令第21条第2項の規定により、第二次相続の相続人の納税義務は第一次相続の被相続人の基準期間における課税売上高を加算した金額が3,000万円を超えているかどうかにより判定することとされていました。

(注)平成15年税制改正前までは、事業者免税点は1,000万円ではなく3,000万円でした。

これは、元々は第一次相続の被相続人(上記例の場合は父)が営んでいた事業に係るものなので、相次相続があった場合は第一次相続の被相続人の基準期間における課税売上高も考慮する必要があるからです。

したがって、上記の数値例の場合、第二次相続の相続人である子の相続があった日の翌日からその年12月31日までの期間は、第二次相続の被相続人である母の基準期間における課税売上高0円に第一次相続の被相続人である父の基準期間における課税売上高4,000万円を加算した金額が3,000万円を超えているため、納税義務は免除されないことになります。

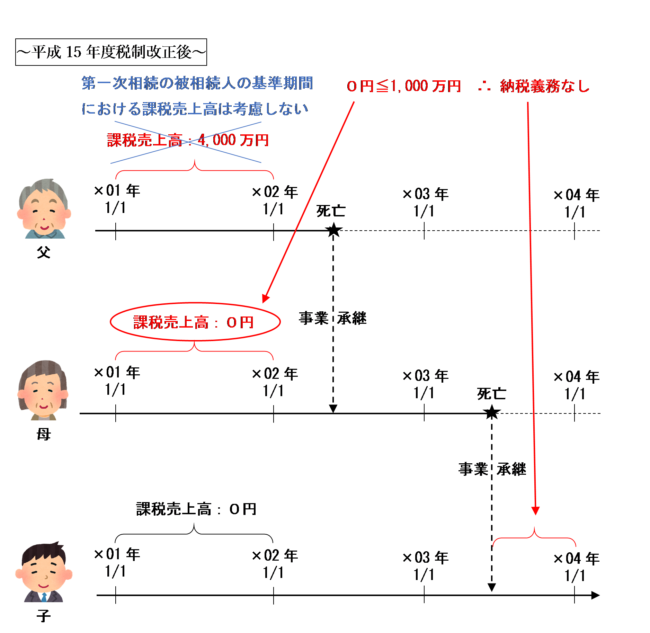

平成15年度税制改正後は、第二次相続の被相続人の基準期間における課税売上高のみで判定

平成15年度税制改正において事業者免税点が3,000万円から1,000万円に引き下げられたことに伴い、制度の簡素化等の観点から相続があった場合の納税義務判定で第一次相続の被相続人の基準期間における課税売上高を加算する旨の規定は削除され、上記の取扱いは平成16年4月1日をもって廃止されました。

したがって、相次相続があった場合の第二次相続の納税義務の判定には、第二次相続の被相続人の基準期間における課税売上高のみを考慮します。

上記の数値例の場合、第二次相続の被相続人である母の基準期間における課税売上高が1,000万円以下であるため、第二次相続の相続人である子の相続があった日の翌日からその年12月31日までの期間の義務は免除されることとなります。

まとめ

相次いで親族が死亡する相次相続があった場合の第二次相続の相続人の納税義務は、平成15年度税制改正前までは、第一次相続の被相続人の基準期間における課税売上高を加算して判定することとされていました。

しかし、平成15年度税制改正後は、相次相続があった場合の第二次相続の納税義務の判定には、第二次相続の被相続人の基準期間における課税売上高のみを考慮することとなりました。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)