消費税法上、資産の譲渡に係る消費税の内外判定については、原則として、引渡しの時における資産の所在場所が国内であるかどうかで判定することとされています。

券面のない有価証券等の譲渡については、その内外判定基準が不明確との指摘があり、平成30年度税制改正で見直しが行われました。

今回は、平成30年度税制改正以後の有価証券等の譲渡に係る消費税の内外判定の考え方について解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

株式などの有価証券等の譲渡が「① 国内において行うものであること」の要件を満たすかどうかは、その有価証券等を振替機関が取り扱っているかどうかにより判定基準が異なります。

振替機関等が取り扱う有価証券等の場合

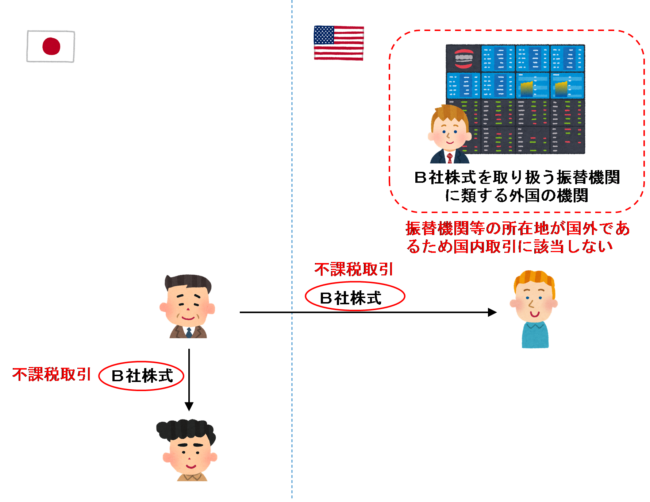

有価証券等の譲渡が国内取引に該当するかどうかは、平成30年4月1日以後、振替機関等が取り扱う券面のない有価証券等(上場株式や振替債など)については、当該振替機関等の所在地が国内にあるかどうかにより判定します。

また、これに類する外国の機関には、例えば、アジア・太平洋地域や欧州地域等、各地域に設立されている振替機関などが所属する協会(いわゆるCSD協会)に加盟する各振替機関(清算機関を除きます。)及び外国の中央銀行が該当します。

したがって、国内の振替機関が取り扱う有価証券等を譲渡した場合は、国内取引に該当するため消費税の課税対象取引となり、かつ、有価証券の譲渡なので非課税取引に該当します。

例えば、国内の振替機関が取り扱うA社株式を譲渡した場合は、相手が居住者であっても非居住者であってもいずれも非課税取引となります。

また、振替機関に類する外国の機関が取り扱うB社株式を譲渡した場合は、国内取引の要件を満たさないため、相手が居住者であっても非居住者であってもいずれも不課税取引となります。

振替機関等が取り扱わないもの

振替機関等が取り扱わない有価証券については、券面があるかどうかにより判定基準が異なります。

券面がある場合

印刷された株券が発行されている非上場株式や券面のある振替債以外の債権など、券面のある有価証を譲渡した場合は、引渡し時における有価証券の所在場所が国内であるかどうかにより判定を行います。

例えば、国内に株券が所在するC社株式を譲渡した場合は、有価証券の所在場所が国内なので国内取引に該当し、かつ、有価証券の譲渡であるため、相手が居住者であっても非居住者であってもいずれも非課税取引となります。

券面がない場合

券面の発行されていない非上場株式や持分会社(合名会社、合資会社、合同会社)の持分、券面のない振替債以外の債権など、券面のない有価証を譲渡した場合は、権利又は持分に係る法人の本店、主たる事務所その他これらに準ずるものの所在地が国内であるかどうかにより判定を行います。

例えば、券面の発行されていないD社(国内に本店が所在する)の株式を譲渡した場合は、D社の本店の所在地が国内なので国内取引に該当し、かつ、有価証券の譲渡であるため、相手が居住者であっても非居住者であってもいずれも非課税取引となります。

まとめ

有価証券等の譲渡に係る消費税の内外判定の考え方は、平成30年度税制改正で見直しが行われました。

平成30年4月1日以後の有価証券等の譲渡に係る内外判定基準は、表にしてまとめると次のようになります。

| 有価証券の種類 | 内外判定基準 | |

| 振替機関等が取り扱うもの | 振替機関等の所在地 | |

| 振替機関等が取り扱わないもの | 券面あり | 有価証券の所在地 |

| 券面なし | 権利又は持分に係る法人の本店、主たる事務所その他これらに準ずるものの所在地 | |

(参考)有価証券の輸出には、法31条「非課税資産の輸出等」の規定は適用されない

非居住者に対して有価証券を譲渡した場合、非課税資産の譲渡したことになりますが、有価証券を非居住者に譲渡する場合は法31条「非課税資産の輸出等」の規定は適用されないことに注意しましょう。

この点については、詳しくは次の記事で解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 459 | 国外に所在する外国法人株式の売却 |

| 461 | 外国法人に対する有価証券の譲渡 |

| 462 | 振替機関が取り扱う券面のない有価証券の譲渡 |

| 463 | 振替機関に類する外国の機関が取り扱う券面のない有価証券の譲渡 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)