前回の記事『非課税資産の輸出が輸出取引等とみなされる理由』では、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の制度趣旨について説明しました。

非課税資産の譲渡等のうち、有価証券、支払手段及び金銭債権の輸出については、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定は適用されないこととされています。

今回は、なぜこれらの資産については非課税資産の輸出の規定が適用されないのか、その理由を解説します。

有価証券、支払手段及び金銭債権の輸出には非課税資産の輸出の規定が適用されない

消費税法施行令第51条第1項の規定により、有価証券、支払手段及び金銭債権の輸出については、消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定は適用されないこととされています。

(非課税資産の輸出等を行つた場合の課税売上割合の計算の方法等)

法別表第二第二号に規定する有価証券及び支払手段並びに第九条第一項第四号に掲げる金銭債権の輸出は、法第三十一条第一項に規定する輸出取引等及び同条第二項に規定する資産の輸出に含まれないものとする。

なぜ、上記のような規定が設けられているのでしょうか?

その理由は、「課税売上割合」の恣意的な操作を防ぐためです。

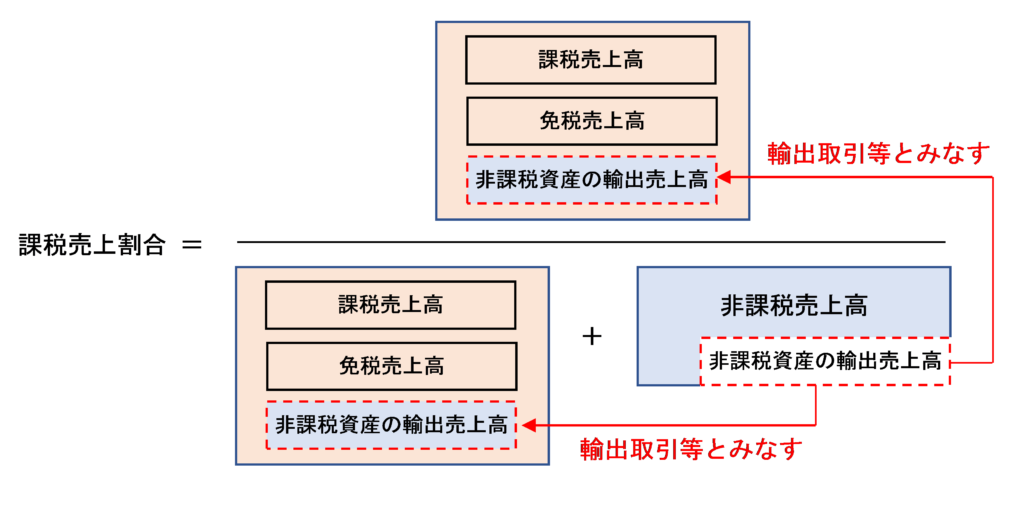

非課税資産の輸出の規定の適用がある場合の課税売上割合の計算方法

消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の適用がある場合、非課税資産の譲渡等の金額は課税資産の譲渡等の金額とみなして控除対象仕入税額を計算するため、非課税資産の輸出売上高は課税売上割合の分母及び分子にそれぞれ算入されることになります。

課税売上割合の分母の金額はプラスマイナスゼロとなり変わりありませんが、分子の金額は増えることとなります。

つまり、法31条の規定の適用を受ける非課税資産の輸出売上高が多ければ多いほど、課税売上割合が大きくなり仕入税額控除できる金額が大きくなるのです。

同一の有価証券の売買取引を何度も繰り返した場合

有価証券や支払手段、金銭債権の輸出取引は、車椅子などの実際に形ある資産を輸出する場合とは違い、遠く離れていてもインターネット上などでで簡単に売買取引を行うことができます。

そのため、もし有価証券や支払手段、金銭債権の輸出について消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の適用が除外されない場合は、これらの資産の購入と売却を何度も繰り返すことにより課税売上割合をいくらでも大きくすることができます。

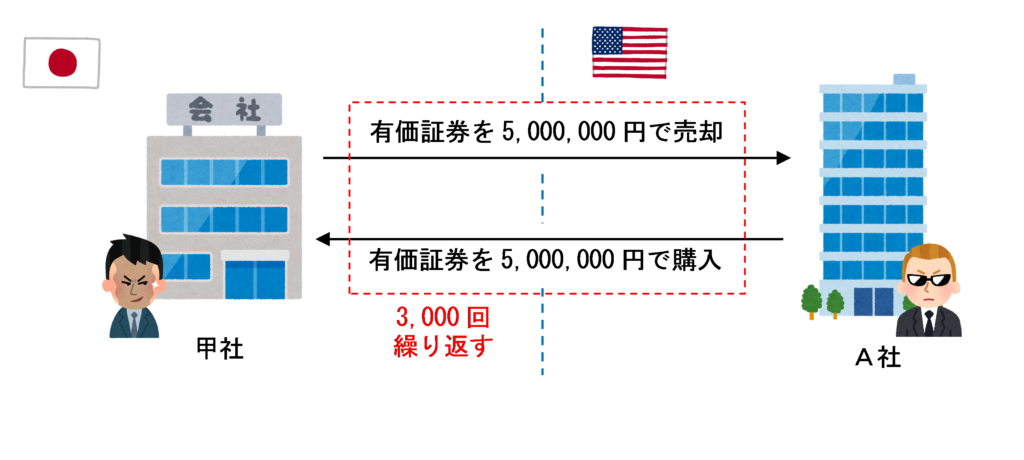

例えば、以下のようなケースを考えてみましょう。

法31条が適用されない場合

現行の規定どおり、有価証券の輸出については消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の適用が除外されている場合は、甲社の当期の課税売上割合は次のように計算します。

有価証券の売却額の5%が分母にのみ算入されるため、課税売上割合は3.7037…%と大きく下がってしまいます。

こんな取引をしなければ課税売上割合は50%で計算できたため、極めて無駄な取引だったことになります。

もし有価証券の輸出にも法31条が適用されると

一方、もし有価証券の輸出についても消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定が適用され、売却金額の5%を課税売上割合の分母及び分子にそれぞれ算入することができたら、甲社の当期の課税売上割合は以下のようになってしまいます。

有価証券の売却額の5%が分母及び分子それぞれに算入されることになり、課税売上割合は96.2962…%と非常に大きくなってしまいます。

何もしなかった場合の課税売上割合は50%であるため、このような取引を行うことによって恣意的に課税売上割合の数値を大きくし、仕入税額控除が受けられる金額を不正に大きくする租税回避行為ができてしまいます。

有価証券や金銭債権の売買取引を何度も繰り返せば課税売上割合は限りなく100%に近づく

上記設例では有価証券の売買を3,000回繰り返す取引を考えましたが、これを4,000回、5,000回ともっと増やしていけば、課税売上割合はさらに大きくなり、回数を重ねるごとに100%に近づいていきます。

数学的に考えて、課税売上高をA、有価証券売却額以外の非課税売上高をB、有価証券の売却額の合計をXとすると、次の算式のとおり、有価証券の売却額を限りなく大きくした場合の課税売上割合の極限値は100%に収束します。

したがって、有価証券や金銭債権について消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の適用が除外されない場合は、その課税期間中の実際の課税売上割合がどれくらいであろうが関係なく、上記設例のような売買取引を繰り返すことによって課税売上割合をいくらでも大きくすることができます。

住宅の貸付けのみを行っている不動産会社でも、上記のような取引を繰り返し行えば課税売上割合をほぼ100%にすることができてしまうのです。

有価証券や支払手段、金銭債権の輸出について消費税法第31条《非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例》の規定の適用が除外されている理由は、このような租税回避行為を防止するためです。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 378 | 外国法人に対する金銭債権の譲渡 |

| 461 | 外国法人に対する有価証券の譲渡 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)