前回の記事では、「売上割引」や「仕入割引」があった場合の仕訳例と消費税の取扱いについて解説しました。

今回は、未収入金や未払金について早期決済があった場合に代金の一部を免除したときの消費税の取扱いについて解説したいと思います。

未収入金・未払金と売掛金・買掛金のそれぞれの違い

売掛金や買掛金は、営業活動から生じた債権・債務のことを指します。

一方、未収入金や未払金は営業活動以外の取引から生じた債権・債務のことを指します。

売掛金や買掛金について早期決済があった場合に、掛代金の一部を免除したときは「売上割引」や「仕入割引」を計上します。

これらは、消費税法基本通達でも明確に「売上げに係る対価の返還等」又は「仕入れに係る対価の返還等」に該当すると記載されていますが、未収入金や未払金について早期決済があった場合に代金の一部を免除したときは、どのように処理をすればいいのでしょうか?

考え方は「売上割引」や「仕入割引」と一緒

「売上割引」や「仕入割引」の取扱いについて規定している消費税法基本通達6-3-4では、次のように記載されています。

(売上割引又は仕入割引)

6-3-4 資産の譲渡等の相手先に対する売掛金その他の債権(以下6-3-4において「売掛金等」という。)の支払期日前に当該売掛金等の支払いを受けた場合に当該相手先に支払う売上割引又は資産の譲受け等の相手先に対する買掛金その他の債務(以下6-3-4において「買掛金等」という。)の支払期日前に当該買掛金等を支払った場合に当該相手先から受ける仕入割引については、法第38条《売上げに係る対価の返還等をした場合の消費税額の控除》に規定する売上げに係る対価の返還等又は法第32条《仕入れに係る対価の返還等を受けた場合の仕入れに係る消費税額の控除の特例》に規定する仕入れに係る対価の返還等に該当するものとして取り扱う。

赤色で示したように、早期決済を行った場合に売上げに係る対価の返還等又は仕入れに係る対価の返還等として取り扱われるのは売掛金や買掛金を決済した場合に限定されるわけではありません。

課税資産の譲渡等の相手先に対する債権または課税仕入れの相手先に対する債務につき早期決済を行った場合に上記にように取り扱うこととされているため、未収入金や未払金について早期決済を行った場合も、売上げに係る対価の返還等又は仕入れに係る対価の返還等に該当することになります。

仕訳例

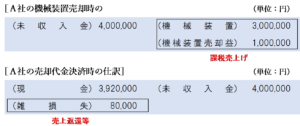

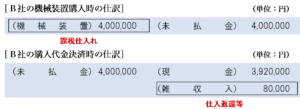

未収入金や未払金について早期決済を行った場合の具体的な仕訳例を見てみましょう。

A社(機械装置を売却した側)は、2%の割引きを行い本来より低い金額の支払いを受けたため、借方に差額ができます。

「売上割引」勘定は、主に売掛金の早期決済に係る割引があったときに計上されるものなので、これと区別するため、当該借方差額は「雑損失」などの費用勘定で計上し、税区分は「売上げに係る対価の返還等」として処理します。

B社(機械装置を購入した側)は、2%の割引きを受け本来より低い金額を支払ったため、貸方に差額ができます。

「仕入割引」勘定は、主に買掛金の早期決済に係る割引があったときに計上されるものなので、これと区別するため、当該貸方差額は「雑収入」などの収益勘定で計上し、税区分は「仕入れに係る対価の返還等」として処理します。

まとめ

未収入金や未払金について早期決済があった場合に代金の一部を免除したときも、売上割引や仕入れ割引があった場合と同様に考えます。

未収入金を早期決済を受けたことにより一部免除をした金額は売上げに係る対価の返還等、未払金を早期決済したことにより一部免除を受けた金額は仕入れに係る対価の返還等として処理します。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)