売掛金や買掛金などの掛代金が決済期日よりも前に決済された場合に、掛代金の一部を減額することを「割引」といいます。

今回は、「売上割引」や「仕入割引」があった場合の仕訳例と消費税の取扱いについて解説します。

売上割引・仕入割引とは

日常用語としては、「割引」というと、スーパーなどの商品の「本体価格から20%引き」といった形で、商品代金の値引きをすることを意味することが多いです。

しかし、会計用語・税法用語としては、「割引」は上記のような意味ではなく、冒頭でも記載したとおり「掛け代金が決済期日よりも前に決済された場合に、掛代金の一部を減額すること」を意味します。

この記事では、会計用語・税法用語としての「割引」を行った場合の取扱いについて解説します。

売上割引とは

「売上割引」は、商品等を販売したことによって生じた売掛金が決済期日より前に支払われたことにより、掛代金の一部を免除することをいいます。

「売上値引」や「売上割戻」とは異なり、損益計算書上、売上高から直接控除するのではなく、営業外費用として計上することになります。

仕入割引とは

「仕入割引」は、「売上割引」の逆で、商品等を購入したことによって生じた買掛金を決済期日より前に支払ったことにより、掛代金の一部の免除を受けることをいいます。

「仕入値引」や「仕入割戻」とは異なり、損益計算書上、仕入高から直接控除するのではなく、営業外収益として計上することになります。

(参考)収益認識に関する会計基準の適用を受ける場合

上記の会計処理は、「収益認識に関する会計基準」の適用を受けない場合の処理方法です。

会社法上の大会社や上場会社は、2021年4月1日以降に開始する事業年度において「収益認識に関する会計基準」が強制適用となり、「売上割引」について代金決済時に営業外費用として処理するのではなく、商品販売時に減額すると見積もられる金額を「返金負債」として処理します。

なお、中小企業等は「収益認識に関する会計基準」の適用は強制されず、従来の企業会計原則等による会計処理が認められます。

この記事では、「収益認識に関する会計基準」を適用しない場合の会計処理をもとに消費税法上の取扱いを解説します。

「収益認識に関する会計基準」を適用する場合の会計処理及び消費税法上の取扱いについては、詳しくは次の記事で解説しています。

会計学と消費税法では考え方が異なる

会計学上は、売上割引・仕入割引は、決済日から期日までの期間に対応する金利相当額の割引を行うものであるため、利息として性質を有すると考えられるために、支払利息や受取利息と同様に取扱い、営業外損益として取り扱うこととしています。

しかし、消費税法では、売上割引・仕入割引について、会計学の考え方とは異なる取扱いをします。

売上割引・仕入割引については、消費税法基本通達14-1-4、12-1-4において、それぞれ次のように記載されています。

(売上割引)

14-1-4 課税資産の譲渡等に係る対価をその支払期日よりも前に支払いを受けたこと等を基因として支払う売上割引は、売上げに係る対価の返還等に該当する。

(仕入割引)

12-1-4 課税仕入れに係る対価をその支払期日よりも前に支払ったこと等を基因として支払いを受ける仕入割引は、仕入れに係る対価の返還等に該当する。

消費税法では、売上割引については売上げに係る対価の返還等、仕入割引については仕入れに係る対価の返還等に該当するものとして取扱います。

このように考えるのは、消費税法では、非課税取引とされる利息は「利子を対価とする金銭の貸付け等」に係るもの、つまり、すでにお金を渡している相手から貸付期間に応じて一定の利息の支払いを受けた場合は非課税取引に該当するものとして取り扱うからです。

売上割引や仕入割引は、お金を渡した相手から貸付期間に応じて一定の利息の支払いを受けているわけではないため、「利子を対価とする金銭の貸付け等」には該当せず、不課税取引には該当しません。

したがって、売上割引を非課税仕入れ、仕入割引を非課税売上げとして処理するのは間違いなので注意しましょう。

また、消費税法上、「売上げに係る対価の返還等」の意義については、次のように規定されています。(仕入返還等についても同様です。)

売上割引・仕入割引は、掛代金の一部の減額なので、上記の意義に当てはまることになるため、対価の返還等として取り扱うこととなります。

なお、売掛金や買掛金だけでなく、未収入金や未払金について早期決済を行った場合も同様に考えます。

この点については、詳しくは次の記事をご覧ください。

売上げに係る対価の返還等に適用される税率

売上げに係る対価の返還等に係る税率は、商品販売時に適用された税率が適用されます。

税率が上がる前の旧8%が適用された商品につき、税率引き上げ後に売上げに係る対価の返還等を行った場合でも、商品販売時の旧8%の税率を適用して計算します。

また、軽減税率8%が適用される商品につき売上げに係る対価の返還等を行ったは、売上げに係る対価の返還等に係る消費税額も軽減税率8%で計算します。

軽減税率8%が適用される商品と標準税率10%が適用される商品の一括譲渡に係る販売奨励金や販売促進費などの売上げに係る対価の返還等の金額は、その基礎となった課税資産の譲渡等により合理的に区分する必要があります。

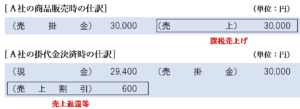

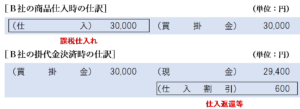

具体的な仕訳例

売上割引・仕入割引に係る具体的な仕訳例を見てみましょう。

A社(商品を販売した側)は、2%の割引きを行い本来より低い金額の支払いを受けたため、借方の差額を「売上割引」として営業外費用に計上し、税区分は「売上げに係る対価の返還等」となります。

B社(商品を購入した側)は、2%の割引きを受け本来より低い金額で支払ったため、貸方の差額を「仕入割引」として営業外収益に計上し、税区分は「仕入れに係る対価の返還等」となります。

(参考)毎期継続適用を要件に純額主義も認められる

売上割引や仕入割引など、売上げに係る対価の返還等や仕入れに係る対価の返還等に該当するものについては、原則として「総額主義」を採用しなければならないこととされていますが、毎期継続適用を要件に「純額主義」で処理することも認められています。

(返品、値引等の処理)

10-1-15 事業者が、その課税期間において行った課税資産の譲渡等につき、当該課税期間中に返品を受け、又は値引き若しくは割戻しをした場合に、当該課税資産の譲渡等の金額から返品額又は値引額若しくは割戻額を控除する経理処理を継続しているときは、これを認める。(注) この場合の返品額又は値引額若しくは割戻額については、法第38条第1項《売上げに係る対価の返還等をした場合の消費税額の控除》の規定の適用はないのであるが、同条第2項に規定する帳簿を保存する必要があることに留意する。

この点については、詳しくは次の記事をご覧ください。

まとめ

売上割引や仕入割引は、会計学上は金利・利息的な性格を持つものとして考えます。

一方、消費税法上は、そのように考えるのではなく、売上割引については売上げに係る対価の返還等、仕入割引については仕入れに係る対価の返還等に該当するものとして取扱います。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 313 | 仕入割引料 |

| 911 | 売上割引料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 92 | 仕入割引料 |

| 300 | 売上割引料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)