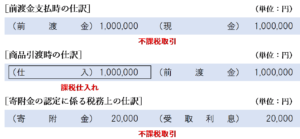

商品や原材料などを購入する際に、納品される前に代金の一部又は全部を支払った場合は「前払金」又は「前渡金」という勘定科目で処理します。

前払金や前渡金を渡してから商品や原材料が引き渡されるまでの期間が長い場合、相手から利子を収受することがあります。

今回は、前払金や前渡金に係る利子を収受した場合の仕訳例と消費税の取扱いについて解説したいと思います。

前払金・前渡金の利子は非課税取引

消費税法基本通達6-3-5において、次のような記載があります。

(前渡金等の利子)

6-3-5 前渡金等に係る利子のようにその経済的実質が貸付金であるものに係る利子は、法別表第二第3号《利子を対価とする貸付金等》に規定する利子を対価とする資産の貸付けに該当するものとして取り扱う。

前払金や前渡金に係る利子については、その経済的実質的が貸付金である場合には「利子を対価とする金銭の貸付け等」に該当するものとして、非課税取引として取扱います。

経済的実質が貸付金である場合とは

前払金や前渡金の経済的実質が貸付金である場合とはどのような場合でしょうか?

この点については、国税庁の通達等や判例などで具体的な例示がされているわけではありませんが、例えば、取引先に継続的に前払金を支払っている場合に実質的に資金援助に該当すると認定されたり、前払金・前渡金を渡してから長期間精算が行われていない場合は、貸付金として認定される可能性があります。

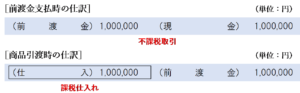

商品引渡し時に利息相当額の支払いを受ける場合

前渡金や前払金を支払ってから長期間精算が行われないなど、経済的実質が貸付金であると認定された場合に、利息相当額を受け取ったときは「受取利息」を計上し、非課税売上げとして処理します。

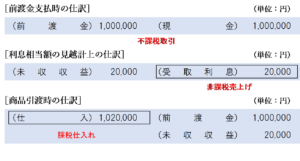

法人税において利息相当額の認定課税を受けた場合

前渡金や前払金の経済的実質が貸付金であると認定された場合に、利息相当額の授受が行われていない場合は、法人税において利息相当額が「寄附金」として認定課税されることがあります。

この場合、税務上の仕訳では貸方に「受取利息」を計上することになりますが、これは実際には金銭の授受が行われたものではないため、消費税法上は不課税取引となります。

法人税の計算において、認定された受取利息は益金の額に算入され、寄附金の額については寄附金の損金算入限度額の調整を受けることとなります。

法人税において認定課税を受けた場合の消費税法上の考え方については、次の記事で詳しく解説しています。

利息相当額分の商品や原材料が多く引き渡される場合

前渡金や前払金の経済的実質が貸付金であると認定された場合に、利息相当額について金銭で授受するのではなく、その分だけ商品や原材料が多く引き渡される場合は、その分の金額が非課税売上げとなります。

利息相当額が金銭の代わりに商品で支払われる場合は、いったん利息相当額20,000円を見越計上したうえで非課税売上げとして計上し、商品引渡時は前渡金 1,000,000円と未収収益 20,000円の合計額 1,020,000円が課税仕入れとなります。(この場合、未収収益を取り崩して計上した課税仕入れ 20,000円分については「代物弁済」に係る資産の譲渡等の対価にあたるものとして考えます。)

(参考)貸付金と認定されない場合

前渡金や前払金について、経済的実質が貸付金であるとはいえない場合は、非課税売上げを計上する必要はありません。

この場合に、前渡金・前払金の金額よりも、引き渡された商品の通常の取引価額の方が多かったとしても、課税仕入れの額は先に支払った前渡金・前払金の金額となります。

前払金や前渡金を商品の引渡しに先立って支払う場合、「先に払ってくれてありがとう」という感謝の意味を込めて、先に支払いを受けた金額よりも少し多くの商品が引き渡される場合があります。

このような場合でも、資産の譲渡等の対価の額は前渡金・前払金として先に支払った金額となるため、本数値例の場合の課税仕入れの計上額は 1,000,000円となります。

まとめ

前渡金や前払金の経済的実質が貸付金であると認定された場合は、利子を対価とする金銭等の貸付けに該当するものとして取り扱うため、利息相当額の受け取りは非課税取引となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 256 | 前渡金の利子 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)