2020年7月1日から、容器包装リサイクル法の改正により小売業を営む全ての事業者を対象にレジ袋の有料化が義務付けられました。

これによりレジ袋の売上げについてもしっかり管理する必要が出てきましたが、特に厄介なのは飲食料品の持ち帰り販売を行っている場合です。

経理の際にレジ袋の売上高をいちいち入力するのは大きな手間になります。

そこで、今回は、食料品 販売時の有料レジ袋の効率的な売上の管理方法と会計処理及び消費税の取扱いについて解説したいと思います。

軽減税率が適用される取引

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

有料レジ袋は上記のいずれにも該当しないため、軽減税率は適用されません。

飲食料品の持ち帰り販売の際に有料レジ袋を一緒に販売した場合は、飲食料品の販売価格には軽減税率8%、有料レジ袋の販売価格には標準税率10%が適用されます。

軽減税率が適用される取引を行っていない場合

飲食料品の持ち帰り販売を行っていない小売店等の場合は、すべての売上げに標準税率10%が適用されるため、有料レジ袋の売上を細かく管理する必要はなく、すべて「売上」に含めて10%課税売上げとして経理処理を行って問題ありません。

販売の都度有料レジ袋の売上を計上する方法

飲食料品の持ち帰り販売を行っている場合は、軽減税率8%が適用される飲食料品の売上高と標準税率10%が適用される有料レジ袋の売上高を区別する必要があります。

原則的な方法としては、商品を販売する都度、有料レジ袋の売上を計上し、10%課税売上げとして処理することになります。

課税期間末日に一括して有料レジ袋の売上に振り替える方法

上記のように、販売の都度有料レジ袋の売上を計上していると、経理処理に膨大な手間がかかってしまいます。

そこで、期中は有料レジ袋の売上も含めて全て軽減税率8%課税売上げに含めて処理し、レジ袋の棚卸を行って在庫管理をすることで有料レジ袋の売上を把握し、課税期間の末日に一括して有料レジ袋の売上高を標準税率10%課税売上げに振り替えれば、経理処理の手間が大幅に省けます。

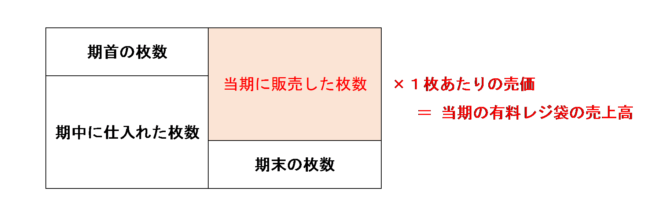

なお、有料レジ袋の売上高は、以下の算式で求めます。

なお、この方法はしっかりとレジ袋の在庫管理を行っていることが前提になります。

在庫管理を行っていない場合や、管理できない廃棄・紛失などの減耗が多く発生している場合などはこの方法は使えないため注意しましょう。

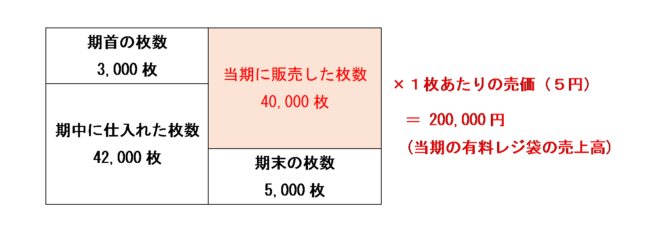

期中の商品販売時は、有料レジ袋も含めてすべて軽減税率8%課税売上げで処理します。

期中の有料レジ袋の売上高は、(3,000枚+42,000枚-5,000枚)×5円=200,000円 と計算することができます。

よって、課税期間の末日に有料レジ袋の売上高 200,000円を一括して軽減税率8%課税売上げから標準税率10%課税売上げに振り替える処理を行います。

これで、標準税率10%課税売上げと軽減税率8%課税売上げは、それぞれ正しい金額が計上されることになります。

まとめ

有料レジ袋は、軽減税率が適用される取引を行っていない場合は、レジ袋の在庫管理を行う必要はなく、全て商品売上高に含めて標準税率10%課税売上げとして処理しても問題ありません。

飲食料品の持ち帰り販売を行っている場合は、飲食料品の売上と有料レジ袋の売上を区別する必要がありますが、販売する都度区別して経理していると非常に手間がかかります。

そこで、期中はレジ袋も商品売上に含めて軽減税率8%課税売上げで処理し、レジ袋の在庫管理をして期中のレジ袋の売上高を把握し、課税期間の末日に一括して10%課税売上げに振り返れば、経理処理の手間を省くことができます。

関連記事

レジ袋の売上寄附を行う場合の消費税の取扱いについては、次の記事で解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)