容器包装リサイクル法の改正により、2020年7月1日から、小売業を営む全ての事業者を対象にレジ袋の有料化が義務付けられました。

レジ袋の価格やレジ袋の販売収益の使途は、制度の趣旨や目的を踏まえた上で事業者が自由に決めることができます。

有料レジ袋の収益金を環境保全事業等に寄附するということも想定されますが、この場合の仕訳はどうなるでしょうか?

また、レジ袋の仕入代金に係る課税仕入れの用途区分はどうなるのでしょうか?

レジ袋の売上寄附とは

事業者にレジ袋の有料化を義務付けることとした容器包装リサイクル法の改正の趣旨は、廃棄物・資源制約、海洋プラスチックごみ問題、地球温暖化などの課題に対し、プラスチックの過剰な使用を抑制するためです。

レジ袋の価格やレジ袋の販売収益の使途は、あくまでも事業者が自由に決めることができますが、制度の趣旨を鑑み、有料で販売したレジ袋の収益金を環境保全事業に寄附することとしている事業者も多いです。

例えば、環境保全活動に積極的に取り組んでいるイオンリテール株式会社は、2019年度分のレジ袋販売収益約1億4千万円を各地域の自治体等に寄付し、環境保全活動に役立てると発表したことが話題となりました。

流通ニュース:イオン/レジ袋収益1億4000万円を環境保全活動に寄付

このように、レジ袋の収益金を寄附することを「レジ袋の売上寄附」といいます。

レジ袋の収益金の寄附は課税対象外(不課税取引)

消費税は、次の4要件を満たす取引が課税の対象となります。

寄附金の支払いは、一般的には何ら見返りを期待せずに支払うものであり、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外(不課税取引)とされます。

なお、寄附金を支払った場合の消費税の考え方については、詳しくは次の記事で解説しています。

レジ袋の売上寄附を行う場合の仕訳

レジ袋の売上げ寄附を行うために仕入れたレジ袋の仕入代金は、課税仕入れとなります。

また、レジ袋の販売額は課税売上げとなり、レジ袋収益金の寄附額は不課税仕入れとなります。

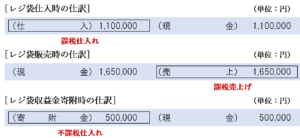

例えば、レジ袋を110万円で仕入れ、商品販売時に有料で販売した金額が165万円の場合に、有料レジ袋収益金(有料レジ袋売上額−有料レジ袋仕入原価−消費税)として50万円を寄附した場合の仕訳は、次のようになります。

収益金を寄附するために仕入れたレジ袋の用途区分は課税売上対応

控除対象仕入税額の計算について個別対応方式を採用している場合、売上寄附を行うために仕入れたレジ袋の仕入代金に係る課税仕入れの用途区分はどうなるのでしょうか?

消費税法基本通達11-2-17において以下のような記載があり、寄附をするために仕入れた資産に係る個別対応方式の用途区分は「共通対応」として取り扱うこととされています。

(金銭以外の資産の贈与)

11-2-17 事業者がした金銭による寄附は課税仕入れに該当しないが、金銭以外の資産を贈与した場合の当該資産の取得が課税仕入れ等に該当するときにおける個別 対応方式の適用に当たっては、当該課税仕入れ等は、原則として課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当するものとして取り扱う。

しかし、レジ袋の売上寄附については、レジ袋そのものを寄附するわけではなく、レジ袋の仕入代金は、商品販売時にお客さんから収受する有料レジ袋の販売代金(課税売上げ)に直接対応するものであるため、レジ袋の仕入代金の用途区分は「課税売上対応」に該当することとなります。

無料で配布できるレジ袋の仕入代金も課税売上対応

レジ袋有料化後においても、植物に由来するバイオマス素材の配合率が25%以上のレジ袋は無料で配布することができます。

この場合、「対価を収受せずに無料で配布するものだから、そのバイオマス素材のレジ袋の仕入代金の用途区分は共通対応になるのでは?」と思うかもしれませんが、そのレジ袋は単に無料で配布するものではなく、商品の販売に際し顧客に提供するものなので、商品販売(課税売上げ)のために仕入れるものとして「課税売上対応」となります。

レジ袋の仕入・販売に係る適用税率は標準税率10%

レジ袋は軽減税率対象資産には該当しないため、仕入時・販売時いずれも標準税率10%が適用されます。

飲食料品の販売の際に有料レジ袋を販売する場合であっても、レジ袋に係る課税売上げの適用税率は10%となります。

なお、期中はレジ袋の売上げも商品売上げに含めて処理し、レジ袋の在庫を管理して期末に一括で振り替える経理処理を行う方法については、次の記事で詳しく解説しています。

まとめ

個別対応方式を採用している場合、有料のレジ袋の収益金を寄附するためにレジ袋を仕入れた場合であっても、そのレジ袋の仕入代金に係る課税仕入れの用途区分は「課税売上対応」となります。

レジ袋有料化後も無料で配布できるバイオマス素材のレジ袋の仕入代金についても同様に「課税売上対応」となります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)