以前書いた記事では、売掛金や買掛金などの振込手数料の仕訳・会計処理と消費税の取扱いについて解説しました。

今回は、軽減税率8%が適用される商品に係る売掛金や買掛金の決済時の振込手数料の取扱いについて解説したいと思います。

振込手数料は原則として標準税率10%課税仕入れ

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

銀行から振り込むときに口座から引き落とされる振込手数料は、あくまでも銀行に対して、お金を送金してもらったサービスの対価として支払うものであり、上記の軽減税率対象取引には該当しないため、原則として標準税率10%が適用される課税仕入れとして処理することとなります。

ただし、売掛金の振込手数料を当社で負担している場合は、実質的に得意先から本来収受すべき金額の値下げを行っているのと同じであるため、振込手数料の金額は「支払手数料」ではなく「売上値引」として処理することもできます。

この場合、振込手数料相当額は「売上げに係る対価の返還等」に該当するため、軽減税率8%が適用される商品売上げに係る振込手数料を「売上値引」として処理する場合は、税区分は軽減税率8%売上返還等として処理することに注意しましょう。

例えば、キャッシュレス決済事業者から売掛金の入金を受ける際に差し引かれた振込手数料のように、取引の相手方以外の第三者から振り込みを受ける場合に差し引かれる手数料について「売上返還等」として処理することはできません。

軽減税率が適用された商品売上げに係る売掛金の振込手数料の仕訳例

振込手数料を課税仕入れとする場合

軽減税率が適用された商品売上げに係る売掛金から差し引かれる振込手数料を「支払手数料」として計上し、税区分は課税仕入れとして処理する場合は、課税仕入れの適用税率は標準税率10%となります。

この場合の仕訳例は次のようになります。

-300x115.png)

振込手数料を売上返還等とする場合

軽減税率が適用された商品売上げに係る売掛金から差し引かれる振込手数料を「売上値引」として計上し、税区分は売上返還等として処理する場合は、売上返還等の適用税率は軽減税率8%となります。

この場合の仕訳例は次のようになります。

-300x115.png)

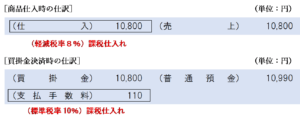

軽減税率が適用された商品仕入れに係る買掛金の振込手数料の仕訳例

買掛金の決済時の振込手数料については、売上返還等として処理することはできず、課税仕入れとして計上するしかないため、標準税率10%課税仕入れとなります。

この場合の仕訳例は次のようになります。

税額計算上どちらが有利になる?

買掛金の振込手数料については標準税率10%課税仕入れとするしかありませんが、売掛金の振込手数料は標準税率10%課税仕入れとすべきか軽減税率8%売上返還等とすべきか、どちらが有利になるのでしょうか?

標準税率10%課税仕入れとする方が有利な場合

以下のケースに該当する場合は、売掛金の振込手数料は「支払手数料」として計上し、標準税率10%課税仕入れとして処理する方が税額計算上有利となります。

(※)課税売上割合80%が基準となっているのは、軽減税率8%÷標準税率10%=80%だからです。

軽減税率8%売上返還等とする方が有利な場合

以下のケースに該当する場合は、売掛金の振込手数料は「売上値引」として計上し、軽減税率8%売上返還等として処理する方が税額計算上有利となります。

関連記事

(参考)個別対応方式を採用している場合の支払手数料の区分経理

当期の課税売上高が5億円超又は課税売上割合が95%未満の場合は、仕入税額について按分計算が必要となります。

この場合に、個別対応方式により課税仕入れ等の税額を区分経理しているときは、課税仕入れ等を「課税売上対応」「非課税売上対応」又は「共通対応」に区分しなければなりません。

買掛金決済時の当社負担の振込手数料の区分経理は、買掛金を計上した際の「仕入」と同じ区分経理になります。

例えば、課税商品のみを仕入れた場合の買掛金決済に係る当社負担の振込手数料は課税売上対応課税仕入れとなり、課税商品と非課税商品を同時に仕入れた場合の買掛金決済に係る当社負担の振込手数料は共通対応課税仕入れとなります。

また、売掛金決済時の当社負担の振込手数料の区分経理は、その売掛金に係る商品売上げの税区分に対応させます。

例えば、課税商品を販売したことにより生じた売掛金の決済に係る当社負担の振込手数料は課税売上対応課税仕入れとなり、非課税商品を販売したことにより生じた売掛金の決済に係る当社負担の振込手数料は非課税売上対応課税仕入れとなります。

まとめ

軽減税率が適用された商品に係る売掛金や買掛金の振込手数料の取扱いについてまとめると、以下の表のようになります。

| 取引内容 | 支払手数料として計上する場合 | 売上値引として計上する場合 |

| 軽減税率が適用された商品売上げに係る売掛金の当社負担の振込手数料 | 標準税率10%課税仕入れ | 軽減税率8%売上返還等 |

| 軽減税率が適用された商品仕入れに係る買掛金の当社負担の振込手数料 | 標準税率10%課税仕入れ | ー |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)