売掛金や買掛金などの決済を銀行振込により行う場合、振込手数料が発生します。

この振込手数料は、当社で負担するか取引先が負担するかにより会計処理や消費税の取扱いが変わってきます。

今回は、銀行の振込手数料の仕訳・会計処理と消費税の取扱いについて解説したいと思います。

買掛金を決済する場合

まず、買掛金を決済する場合の振込手数料の仕訳・会計処理と消費税の取り扱いを見てみましょう。

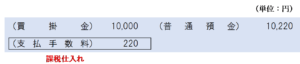

買掛金の振込手数料が当社負担の場合

振込手数料を当社が負担する場合は、掛代金10,000円と振込手数料220円の合計額10,220円を振り込みます。

そうすると、振込手数料 220円が差し引かれ、掛代金10,000円ぴったりが仕入先の預金口座に振り込まれます。

当社負担の振込手数料の勘定科目は「支払手数料」を使って処理し、課税仕入れとして計上します。

この場合の当社の仕訳は以下のようになります。

買掛金の振込手数料が仕入先負担の場合

仕入先が振込手数料負担する場合は、当社は掛代金10,000円のみを振込みます。

そうすると、仕入先の預金口座には、掛代金10,000円から振込手数料220円が差し引かれた 残額9,780円が振り込まれることになるため、結果として仕入先が振込手数料を負担したことになります。

この場合は、当社は「支払手数料」勘定は計上せず、消費税の課税関係も生じません(不課税取引となります)。

また、当社の仕訳は以下のようになります。

売掛金を決済する場合

次は、売掛金を決済する場合の振込手数料の仕訳・会計処理と消費税の取り扱いを見てみましょう。

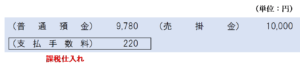

売掛金の振込手数料が当社負担の場合

売掛金の振込手数料を当社が負担する場合は、得意先は掛代金10,000円のみを振り込みます。

そうすると、当社の預金口座には掛代金10,000円から振込手数料220円が差し引かれた 残額9,780円が振り込まれることになるため、結果として当社が振込手数料を負担したことになります。

この場合、売掛金の金額と実際に振り込まれる金額との差額220円を「支払手数料」として処理し、課税仕入れとして計上します。

当社の仕訳は以下のようになります。

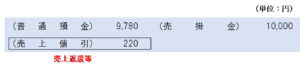

(参考)売掛金決済時の当社負担の振込手数料は「売上値引」とすることもできる

振込手数料を当社で負担している場合は、得意先から本来収受すべき金額の値下げを行っていると考えられるため、振込手数料の金額は「支払手数料」ではなく「売上値引」として処理することもできます。

この場合、「売上値引」として計上した金額は、消費税法上「売上げに係る対価の返還等」に該当することになります。

ただし、適用される税率は販売した商品にかかる税率と同じになるため、飲食料品など軽減税率8%が適用される商品の販売に係る売掛金の振込手数料を「売上値引」とした場合は、売上げに係る対価の返還等に係る消費税額も軽減税率8%で計算しなければなりません。

「支払手数料」として計上する場合は、販売した商品の適用税率に関係なく、標準税率10%が適用される課税仕入れとなります。

簡易課税制度を採用している場合は、「売上値引」として処理する方が税額計算上有利となります。この点については、詳しくは次の記事をご覧ください。

また、軽減税率が適用された商品売上げに係る振込手数料の取扱いについては、詳しくは次の記事をご覧ください。

例えば、キャッシュレス決済事業者から売掛金の入金を受ける際に差し引かれた振込手数料のように、取引の相手方以外の第三者から振り込みを受ける場合に差し引かれる手数料について「売上返還等」として処理することはできません。

振込手数料が得意先負担の場合

売掛金の振込手数料が得意先負担となっている場合は、得意先は掛代金10,000円と振込手数料220円の合計額10,220円を振り込みます。

そうすると、振込手数料 220円が差し引かれ、掛代金10,000円ぴったりが当社の預金口座に振り込まれます。

この場合は「支払手数料」勘定は計上せず、消費税の課税関係は生じません(不課税取引)。

当社の仕訳は以下のようになります。

(参考)国外の銀行口座への振込手数料は非課税

国外の銀行口座への振込みや国外の銀行からの振込に係る振込手数料は、消費税法上非課税取引とされている「外国為替業務に係る役務の提供」に該当するため、非課税仕入れとなります。

(参考)個別対応方式を採用している場合の支払手数料の区分経理

当期の課税売上高が5億円超又は課税売上割合が95%未満の場合は、仕入税額について按分計算が必要となります。

この場合に、個別対応方式により課税仕入れ等の税額を区分経理しているときは、課税仕入れ等を「課税売上対応」「非課税売上対応」又は「共通対応」に区分しなければなりません。

買掛金決済時の当社負担の振込手数料の区分経理は、買掛金を計上した際の「仕入」と同じ区分経理になります。

例えば、課税商品のみを仕入れた場合の買掛金決済に係る当社負担の振込手数料は課税売上対応課税仕入れとなり、課税商品と非課税商品を同時に仕入れた場合の買掛金決済に係る当社負担の振込手数料は共通対応課税仕入れとなります。

また、売掛金決済時の当社負担の振込手数料の区分経理は、その売掛金に係る商品売上げの税区分に対応させます。

例えば、課税商品を販売したことにより生じた売掛金の決済に係る当社負担の振込手数料は課税売上対応課税仕入れとなり、非課税商品を販売したことにより生じた売掛金の決済に係る当社負担の振込手数料は非課税売上対応課税仕入れとなります。

インボイスの保存要件

振込手数料を売り手が負担した場合のインボイスの保存要件は少し複雑です。

この点については次の記事で詳しく解説しています。

まとめ

買掛金や売掛金の振込手数料を相手方負担としている場合は、決済時に「支払手数料」は計上されず、消費税の課税関係は生じません。

振込手数料を当社負担としている場合は、決済時に「支払手数料」が計上され、課税仕入れとなります。ただし、売掛金に係る当社負担の振込手数料については「売上値引」として計上し、消費税法上「売上げに係る対価の返還等」として処理することもできます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 788 | 国内銀行口座への振込手数料 |

| 789 | 国外銀行口座への振込手数料 |

| 801 | 売掛金の銀行振込みの際に差し引かれた手数料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 262 | 国内銀行口座への振込手数料 |

| 263 | 国外銀行口座への振込手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)