海や河川などの水域を利用して事業活動を行う場合は、その水域を管轄する自治体に使用料を支払わなければならないことがあります。

今回は、公有水面使用料や河川占用料を支払った場合の消費税の取扱いと注意点について解説したいと思います。

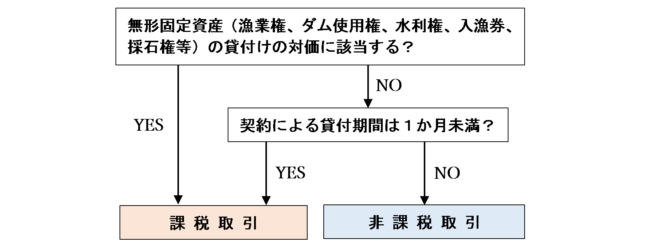

水域の使用料等が無形固定資産の貸付けの対価に該当する場合

海や河川などの水域の使用料等が、以下のような無形固定資産の貸付けの対価に該当する場合は、使用・占用する期間にかかわらず課税仕入れとなります。

○ ダム使用権

○ 水利権

○ 採石権等

漁業権

漁業法による漁業権者との契約に基づいて漁業を営むことのできる権利のことを「漁業権」といいます。

漁業権の取得に係る費用は、無形固定資産の貸付けの対価として課税仕入れに該当します。

なお、漁業権は民法上「物権」とみなされ、土地に関する規定を準用することとされていますが、消費税法においては、漁業権は「土地」や「土地の上に存する権利」には該当しないものとされます。

漁業権の存続期間は、協同漁業権(採貝採藻など、漁場を地元漁民が共同で利用して漁業を営む権利)は10年、区画漁業権(魚類養殖など、一定の区域において養殖業を営む権利)は5年又は10年、定置漁業権(大型定置(身網の設置水深が原則27m以上の定置)等を営む権利)は5年となっており、いずれも1か月よりも長いですが非課税取引とはならないことに注意しましょう。

入漁権

契約に基づいて,他人の漁業権に属する漁場において、その漁業権の内容とされている漁業の全部または一部を営む権利のことを「入漁権」といいます。

入漁権は,漁業権のように行政庁の免許という行政行為によって発生する権利ではなく、漁業権者と入漁を希望する者との間の私的契約によって発生する権利です。

アユやヤマメやアマゴ、イワナなどの魚を釣るために漁業協同組合から入漁券・遊漁券を購入した場合は課税仕入れとなります。

ダム使用権

特定多目的ダム法の規定における多目的ダムによる一定の流水の貯水を一定の地域において確保する権利のことを「ダム使用権」といいます。

ダム使用権の設定に係る対価は、消費税法上の課税仕入れに該当します。

水利権

河川の流水・湖沼の水などを排他的に取水し利用することができる権利のことを「水利権」といいます。

河川を流れる水は公共のものであり、その占用にあたっては、水力発電、農業用水、魚族養殖用水、水道用水、工業用水など特定の目的ごとに、河川管理者(国又は都道府県)の許可又は登録が必要です。

これらの水利権の取得費用は、消費税法上、課税仕入れに該当します。

採石権等

河川の土砂や砂利、栗石、玉石、軽石、芝草、竹木、凍氷、雑草などの産出物を採取するためには、河川管理者(国又は都道府県)の許可が必要となります。

これらの河川産出物を採取するために支払った費用は、消費税法上、課税仕入れに該当します。

(参考)漁業権や入漁権の取得費用は軽減税率の対象にならない

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

漁業権や入漁権の取得費用はいずれも魚介類を採捕するために支払う費用なので、軽減税率の対象となるのでは?と思う方もいるかもしれません。

しかし、漁業権や入漁権の取得費用は、無形固定資産の貸付けの対価として支払うものであり、飲食料品の譲渡対価ではないため、軽減税率は適用されません。

土地の貸付けに係る対価として扱われる公有水面使用料や河川占用料に該当する場合

海や河川などの水域の利用量が、上記のような無形固定資産の貸付けに係る対価に該当しない場合は、消費税法上、どのように考えたらいいのでしょうか?

消費税法基本通達6-1-7において、次のような記載があります。

(公有水面使用料、道路占用料、河川占用料)

6-1-7 国又は地方公共団体等がその有する海浜地、道路又は河川敷地(地上及び地下を含む。)の使用許可に基づき収受する公有水面使用料、道路占用料又は河川占用料は、いずれも土地の貸付けに係る対価に該当するものとして取り扱う。

したがって、公有水面使用料や河川使用料は、土地の貸付けと同様に取り扱うこととなるため、海面や河川の貸付期間(占用期間)が1か月以上である場合は非課税取引、1か月未満である場合は課税取引となります。

なお、契約において貸付期間を1か月未満としており、実際に貸付期間が1か月未満であった場合に、1か月分の道路占用料を収受することとしているときは、契約上の貸付期間が1か月未満であることから、その道路占用料は課税の対象となります。

公有水面使用料や河川使用料は「占用料単価」×「使用量」×「使用期間」で求められ、料金は自治体によって異なります。

具体例としては、以下のようなものがあります。

鉄塔や電柱の敷設

海上や河川上に電柱・電話柱・鉄塔・共架電線などを敷設した場合に支払う公有水面使用料や河川使用料は、通常、占用期間は1か月以上の長期に渡るため、消費税は非課税となります。

鉄道及び軌道の敷設

海や河川区域内に鉄道及び軌道を敷設した場合に支払う公有水面使用料や河川使用料は、通常、占用期間は1か月以上の長期に渡るため、消費税は非課税となります。

漁業及び養殖用の水面使用

漁業や養殖のために水面を占用する場合に支払う公有水面使用料や河川使用料は、占用期間が1か月以上である場合は非課税、1か月未満である場合は課税仕入れとなります。

係船に係る水面使用

船舶を定係させるために支払う公有水面使用料や河川使用料は、占用期間が1か月以上である場合は非課税、1か月未満である場合は課税仕入れとなります。

なお、港や桟橋などにあらかじめ設置されている船舶係留用クリートを使用して船舶を定係させている場合は「施設の利用に伴って土地が使用される場合」に該当し、1か月以上の占用であっても非課税にはならないことに注意しましょう。

学術調査等での水面使用

海中の生態系調査や海底資源の発掘調査など、学術調査等のために支払う公有水面使用料や河川使用料は、占用期間が1か月以上である場合は非課税、1か月未満である場合は課税仕入れとなります。

まとめ

海や河川などの水域を利用して事業活動を行う場合に、権利取得費用や使用料を支払った場合の消費税の取扱いについてフローチャートでまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 693 | 公有水面使用料 |

| 751 | 牡蠣の養殖に係る公有水面使用料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)