令和元年9月30日以前までは、農林水産業の簡易課税の事業区分は第三種事業とされていましたが、軽減税率制度の実施に伴い、令和元年10月1日以後、農林水産業のうち消費税の軽減税率が適用される飲食料品の譲渡を行う事業については、第二種事業に移行することとなりました。

ただし、軽減税率が適用される食用の農林水産物の譲渡であっても、それが「農林水産業」に該当するのか、「製造業」に該当するのかにより簡易課税の事業区分が異なってくるため注意が必要です。

今回は、食用の農林水産物の生産が製造業に該当する場合の簡易課税の事業区分について解説したいと思います。

令和元年税制改正により農林水産業のうち軽減税率対象となる飲食料品の譲渡は第二種事業に

軽減税率制度の実施に伴い、令和元年10月1日以後、農林水産業のうち消費税の軽減税率が適用される飲食料品の譲渡を行う事業については、第二種事業に移行することとなりました。

農業、林業、漁業はすべて第3種事業(みなし仕入率70%)

↓

[令和元年(2019年)10月1日から]

農業、林業、漁業のうち飲食料品の譲渡を行う事業は第2種事業(みなし仕入率80%)

なお、農林水産業であっても、例えば、木材となる杉や檜を販売している場合や宝飾品の真珠の養殖業を行っている場合など、飲食料品以外の作物を譲渡する場合は引き続き第3種事業(みなし仕入率70%)となります。

農林水産業に該当するか製造業に該当するかは日本標準産業分類を基礎に判定

消費税法における簡易課税の事業区分は、基本的に総務省が公表している『日本標準産業分類』を基礎に判定を行います。

農林水産業に該当するか製造業に該当するかについては、日本標準産業分類の大分類A-農業、林業に記載されている以下の記述が参考になります。

(ア) 主として他から購入した原材料を使用して製造,加工を行っている場合は農業又は林業の活動とはしない。

(イ) 主として自家栽培した原材料を使用して製造,加工を行っている場合は農業又は林業の活動とする。ただし,同一構内に工場,作業所とみられるものがあり,その製造活動に専従の常用従業者がいるときは農業又は林業の活動とはしない。

上記を踏まえて、食用の農林水産物の譲渡が第二種事業となるか第三種事業となるか考えてみましょう。

他から仕入れた農林水産物を使用して製造、加工している場合は「製造業」として第三種事業に該当する

他から仕入れた農林水産物を使用して製造、加工している場合は「(ア) 主として他から購入した原材料を使用して製造,加工を行っている場合」に該当するため、農林水産業には該当せず、軽減税率が適用される飲食料品の譲渡を行っている場合であっても、製造業として第三種事業に該当することになります。

例えば、農家からりんごを仕入れてリンゴジュースにして販売する行為は、製造業として第三種事業に該当します。

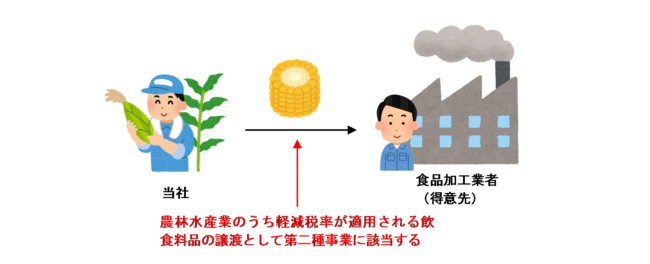

自家栽培した農林水産物を使用して製造、加工している場合は「農林水産業」として第二種事業に該当する

自家栽培した農林水産物を使用して製造、加工を行っている場合は、農林水産業のうち消費税の軽減税率が適用される飲食料品の譲渡として第二種事業に該当することになります。

例えば、農家が自家栽培したトウモロコシの皮を剥いてカットしたものを食品加工業者に販売した場合は、製造業には該当せず、第二種事業となります。

ただし、同一構内に工場、作業所とみられるものがあり、その製造活動に専従の常用従業者がいる場合は「製造業」として第三種事業となる

自家栽培した農林水産物を使用して製造、加工を行っている場合であっても、次の要件に該当するときは、農林水産業ではなく「製造業」に該当するものとして第三種事業に該当することとなります。

例えば、農家が自家栽培した桃を、同一構内に設置した工場において、常用の専従者を雇用して缶詰加工して販売している場合は「製造業」に該当するものとして第三種事業に該当することとなります。

(参考)製造業でなくても、農林水産物を廃品や家畜飼料として販売する場合は第三種事業

上記の要件を満たさず、製造業に該当しない場合であっても、農林水産物を廃品や家畜飼料として販売する場合は軽減税率の適用対象となりません。

農林水産業が第二種事業とされるのは、軽減税率が適用されるの林水産物の譲渡を行う場合に限られます。

したがって、農林水産物を廃品や家畜飼料として販売する場合は、第三種事業に該当することに注意しましょう。

この点については次の記事でも詳しく解説しています。

まとめ

令和元年9月30日以前は、農林水産業であっても製造業であってもいずれの場合も第三種事業とされていたため、これらの区分を厳密に行う必要はなく、税務調査でも問題になることはありませんでした。

しかし、軽減税率制度の導入に伴い令和元年10月1日以後、農林水産業のうち消費税の軽減税率が適用される飲食料品の譲渡を行う事業については第二種事業に区分されることとなり、食用の農林水産物の製造・加工を行っている場合は、それが「農林水産業」に該当するのか「製造業」に該当するのかにより事業区分が異なってくるため、今後税務調査でも指摘される可能性が高い点として注意が必要です。

「農林水産業」に該当するのか「製造業」に該当するのかの違いを表にまとめると、次のようになります。

| 事業の内容 | 事業区分 | |

| 他から仕入れた農林水産物を使用して製造、加工を行っている場合 | 製造業(第三種事業) | |

| 自家栽培した農林水産物を使用して製造、加工を行っている場合 | 下記以外 | 農林水産業(第二種事業) |

| 同一構内に工場、作業所とみられるものがあり、その製造活動に専従の常用従業者がいる場合 | 製造業(第三種事業) | |

これは、消費税法やその関連通達などに記載されているものではなく、『日本標準産業分類』における記載に基づくものなので、意外と盲点となりやすいところかと思います。

関連するアプリの問題

消費税法 プラスの一問一答

| 問題番号 | タイトル |

| 2170 | 農家がみかんを段ボールに詰めて販売する場合 |

| 2171 | 農家が栽培した柿を干し柿にして販売する場合 |

| 2172 | 農家が栽培したリンゴをリンゴジュースにして販売する場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)