日々コツコツ小銭を貯金箱で貯めて、じゃらじゃらの硬貨を銀行に持って行って紙幣に両替してもらったり、預金口座に預け入れているという方も多いかと思います。

しかし、ここ数年、各銀行が硬貨の両替や入金に係る手数料の値上げに踏み切っているところが多く、2022年1月17日からはゆうちょ銀行でも手数料を徴収することとしました。

貯金箱で小銭を貯金している人や小売店の経営者などにとっては負担が増大することになりました。

特に、神社などを運営する宗教法人にとっては、お賽銭収入のうち1円玉や5円玉など少額の小銭を大量に両替するとむしろ赤字になってしまうほどの痛手となる場合もあり、中には、お賽銭箱にQRコードを置いて、PayPayなどで決済ができるキャッシュレスお賽銭システムを導入している次世代な神社も少なくないようです。

また、慈善事業や災害復興のための募金活動で硬貨を取り扱う団体にとっても大きな痛手となりそうです。(銀行によっては、大規模災害の被災者に対する義援金の両替などは手数料の対象外となるそうです。)

今回は、小銭などの硬貨の両替手数料や入金手数料の経理処理、仕訳例と消費税の取り扱いについて解説したいと思います。

両替手数料、入金手数料とは

両替手数料

両替手数料は、5円玉や100円玉などの小銭を紙幣に交換する場合や、結婚式の御祝儀として渡すために汚くなった紙幣を綺麗な紙幣に交換する場合など、通貨同士を交換する際に徴収される料金です。

銀行によっては「硬貨取扱料金」などの名称で徴収されることもあります。

銀行ごとに料金は異なりますが、例えば、2022年1月17日から新設されるゆうちょ銀行の硬貨取扱料金は、次のようになります。

| 枚数 | 料金 |

| 1~50枚 | 無料 |

| 51~100枚 | 550円 |

| 101~500枚 | 825円 |

| 501~1,000枚 |

1100円 (以降500枚毎に550円加算) |

これを見ると、1円玉を500枚両替したら825円取られて325円の損失になってしまうため、いかに神社や小銭を多く扱う小売店・飲食店などの負担が大変かわかります。

入金手数料

入金手数料とは、ATMで硬貨を預金口座に預け入れる際に徴収される料金です。

これも銀行ごとにそれぞれ異なりますが、例えば、2022年1月17日から新設されるゆうちょ銀行の入金手数料は、次のようになります。

| 枚数 | 料金 |

| 1~25枚 | 110円 |

| 26~50枚 | 220円 |

| 51~100枚 | 330円 |

入金手数料の場合は、硬貨の種類に関わらず一枚からでも手数料がかかってしまいます。

両替手数料・入金手数料は消費税の課税対象

消費税は、次の4要件を満たす取引が課税の対象となります。

通貨の両替手数料や入金手数料は、硬貨の計数や交換業務に係るサービス(役務の提供)の対価として支払うものであるため、上記課税の対象の4要件を満たすことから、消費税の課税対象となります。

経理処理上、両替手数料や入金手数料は「課税仕入れ」となります。

(参考)支払手段の譲渡対価ではない

硬貨や紙幣などの通貨は、消費税法上非課税とされる「支払手段」に該当します。

両替手数料や入金手数料は、支払手段」(通貨)を譲渡した対価として授受されるものではなく、硬貨の計数や交換業務に係るサービス(役務の提供)の対価であるため、非課税取引とされる「支払手段の譲渡」には該当しません。

(参考)外貨両替手数料は非課税取引

円貨同士を交換する場合や円貨を円貨建預金に入金する場合に徴収される両替手数料・入金手数料は、上述のとおり消費税がかかります。

しかし、円貨と外貨を交換する場合や、円貨を外貨建預金に預け入れる場合に徴収される両替手数料・入金手数料については、消費税法上、非課税取引とされている「外国為替業務に係る役務の提供」に該当するため、消費税はかかりません。

(非課税とされる外国為替業務に係る役務の提供の範囲)

6-5-3 法別表第二第5号ニ《外国為替業務等》の規定により非課税とされる外国為替業務に係る役務の提供は、次に掲げる業務に係るもの(当該業務の周辺業務として行われる役務の提供を除く。)が該当するのであるから留意する。(平10課消2-9、平20課消1-8により改正)(1) 外国為替取引

・・・(後略)・・・

外国為替取引とは、異なる2種類の通貨(米ドルと日本円など)を交換する取引のことです。

経理処理・仕訳例

通貨を両替する際は、借方にも貸方にも「現金」勘定が出てくるため、仕訳を起こす際は借方と貸方の「現金」の金額は相殺します。

両替手数料は「支払手数料」又は「雑費」などの費用勘定で処理し、税区分は「課税仕入れ」として処理します。

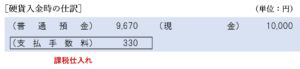

通貨を預金口座に預け入れる際は、借方と貸方の勘定科目が異なるため相殺はしません。

入金手数料は「支払手数料」又は「雑費」などの費用勘定で処理し、税区分は「課税仕入れ」として処理します。

個別対応方式による場合の区分経理

課税仕入れに係る税額は、課税期間における課税売上高が5億円超または課税売上割合が95%未満である場合は、個別対応方式または一括比例配分方式により按分計算を行う必要があります。

この点について詳しくは次の記事で解説しています。

両替手数料や入金手数料は、個別対応方式による場合の区分経理はどうすればいいでしょうか?

これは、その手数料の支払いが、将来どのような売上げに対応するかによって判断は異なります。

硬貨を両替したり預金口座に入金する場合、ほとんどの場合、その際に支払う両替手数料や入金手数料は将来の何かしらの売上げに明確に対応するものではなく、財務活動という会社業務全般に係る課税仕入れであるため、「共通対応課税仕入れ」として処理することになります。

ただし、集客の都合上、細かい小銭をたくさん用意する必要がある場合など(例えば、飲食店などの券売機に充当する小銭を用意する必要がある場合や、ゲームセンターを運営する事業者がお客さんに小銭を両替して渡す必要がある場合など)は、銀行で小銭を大量に両替してもらう際に支払両替手数料は、「課税売上対応課税仕入れ」に該当するものと認められる可能性もあるります。

まとめ

大量の小銭を紙幣に交換してもらうために支払う両替手数料や、大量の小銭を預金口座に預け入れる際に支払う入金手数料は、消費税の課税対象となります。

(外貨と両替する場合や外貨建預金に預け入れる際に支払う両替手数料・入金手数料は非課税とされます。)

経理処理上、両替手数料や入金手数料は課税仕入れとして処理します。

両替手数料・入金手数料は、個別対応方式による区分経理では、たいていの場合「共通対応課税仕入れ」に該当しますが、集客の都合上細かい小銭をたくさん用意する必要がある場合などは「課税売上対応課税仕入れ」として認められる可能性もあるため、その支払いが将来どんな売上げに対応するのかにより個別に判断するようにしましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 290 | 外貨の両替手数 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 290 | 外貨の両替手数 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)