前回書いた記事では、商品を委託販売している場合の委託者側の経理処理・仕訳例と消費税の取扱いの考え方について解説しました。

今回は、この逆に、委託者から依頼を受けて商品を受託販売している場合の経理処理・仕訳例と消費税の取扱いについて解説したいと思います。

販売した商品は受託者の売上げにならない

「委託販売」とは、商品や製品の販売を、第三者に委託・代行して販売してもらう販売形態のことをいいます。

遠隔地の消費者に自社商品を販売したい場合や、ネットショッピングなどで幅広い客層に自社商品を販売したい場合に適した販売形態です。

委託販売が行われた場合は、民法第99条の規定により、代理人(受託者)がその権限の範囲内において本人(委託者)のためにする行為であるため、その法律効果はすべて本人(委託者)に帰属します。

(代理行為の要件及び効果)

第九十九条 代理人がその権限内において本人のためにすることを示してした意思表示は、本人に対して直接にその効力を生ずる。

2 前項の規定は、第三者が代理人に対してした意思表示について準用する。

したがって、経理処理上もこれに則って考え、委託販売が行われた場合は、委託を受けた商品の販売について、受託者側においては売上を計上しません。

委託者側において売上を計上します。

なお、受託販売を行う場合の取引の流れは、次のようになります。

② 商品を受け取った受託者がその商品を販売する。

③ 商品販売後、受託者は仕切計算書という書類を送付する。仕切計算書には販売額の総額、経費(販売費、保管料など)、受託販売手数料、そして売上げから経費等を控除した委託者正味手取額を記載する。

④ 委託者が仕切計算書と共に手取額を受け取る。

では、受託販売を行っている場合は、収益をどのタイミングで計上すればいいのでしょうか。

受託販売の場合は、仕切計算書送付時に販売手数料を収益計上する

委託販売を行っている場合は、委託品に係る売上の計上時期について「販売基準」と「仕切計算書到達日基準」の2種類の方法がありました。

しかし、受託販売を行っている場合は、そもそも委託者の商品に係る販売について受託者側は売上計上しないため、上記のような売上の計上時期については考慮する必要はありません。

受託者においては、委託者に代わって商品を販売するという役務の提供の対価が収益となるため、経理処理上、仕切計算書を送付するときに販売手数料を収益計上します。

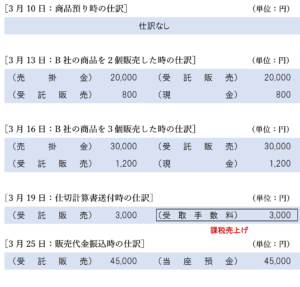

仕訳例

前回の記事と同じ数値を用いて、受託者側の仕訳例について考えてみましょう。

受託販売を行っている場合は、(もし自社の商品を販売していたとしたら)売上や費用となる部分をすべて「受託販売」という勘定科目に置き換えて仕訳を行います。

「受託販売」勘定に係る税区分はすべて対象外(不課税取引)として処理します。

(※1)委託者の商品を預かった場合は、自社の資産が増えるわけではなく、何かしらの費用や収益が発生するわけでもないため「仕訳なし」となります。

(※2)商品を販売した場合、もし自社の商品を販売していたなら「売上」となる部分を「受託販売」に置き換えます。また、発送費についても同様に「受託販売」に置き換えて仕訳を行います。

商品販売代金は、委託者において売上となる金額を代わりに受け取っているにすぎないため不課税取引となります。発送費についても同様、委託者が負担すべき費用を立替払いしているにすぎないため、これも不課税取引となります。

(※3)受託者側において課税売上げとして計上されるのは、販売手数料相当額のみです。

なお、受託販売に係る販売手数料は、B社の商品を代わりに販売するという役務の提供の対価なので、適用税率10%となります。

受託販売している商品が軽減税率8%の対象だったとしても、その商品の受託販売に係る販売手数料は標準税率10%となることに注意しましょう。

(※4)販売代金から立替経費・販売手数料を差し引いた金額を振り込んだら、「受託販売」勘定は必ず綺麗に0円になります。

もし差引支払額を振り込んだあとも「受託販売」勘定の残高が残っている場合は、経理処理上どこかでミスをしていることになるため、もう一度見直してみましょう。

受託販売に係る簡易課税の事業区分は第四種事業

受託販売に係る販売手数料の簡易課税の事業区分は第四種事業となります。

なんとなく、サービス業っぽい感じがするので第五種事業になるんじゃないかと思われるかもしれませんが、「日本標準産業分類」の大分類に掲げる分類を基礎として判定すると、第一~三、五、六種事業のいずれにも該当しないことから、その他の事業として第四種事業に該当することになります。

まとめ

受託販売を行っている場合は、委託者から預かった商品を販売しても受託者側においては売上とならず、課税売上げとなるのは仕切計算書送付時に計上する販売手数料のみです。

経理処理上、委託者に対する債権・債務はすべて「受託販売」という勘定科目を用いて処理します。

「受託販売」勘定は、委託者に帰属する収益・費用を受託者において単に預かっている又は立替払いしているにすぎないため、「受託販売」勘定に係る消費税の税区分はすべて対象外(不課税取引)となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 288 | 受託販売により委託者から受け取った販売手数料 |

| 521 | 受託販売により購入者から受け取った販売代金 |

消費税法 プラスの一問一答

| 問題番号 | タイトル |

| 192 | 受託販売により購入者から受け取った販売代金 |

| 2393 | 受託販売手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)