業務の必要な知識、技能等を習得させるために、従業員が受講する研修・講習の受講料や従業員が受験する検定試験の受験料を会社が負担することがあります。

この場合、その受講料や受験料は、消費税法上課税仕入れとして認められるのでしょうか?

今回は、従業員の講習等の受講料や検定試験の受験料を会社が払った場合の消費税の取扱いについて解説したいと思います。

社員の通信教育費を負担するときの仕入税額控除の可否

従業員の講習等の受講料や検定試験の受験料を会社が払った場合の消費税の取扱いについて、国税庁が公表している質疑応答事例『社員の通信教育費を負担するときの仕入税額控除の可否』において、次のような記載があります。

【照会要旨】

当社は、社員に対して業務に必要な知識、技能等を習得させるために通信教育を受講するよう奨励しており、受講した通信教育を終了したときにはその費用の半分を負担しています。この場合、当社が負担した費用の額については、仕入税額控除の対象とすることができるのでしょうか。【回答要旨】

会社において通信教育の申込みを行い、通信教育を行っている事業者に対して直接受講料を支払っている場合は、課税仕入れに該当します。

しかし、受講料相当額を従業員に対して現金で支給する場合、その額は給与の一部であるから、課税仕入れには該当しないこととなります。

ただし、その通信教育の受講が会社の業務上の必要性に基づくものであるということを前提として、会社がその受講料の支払に係る領収証(当該企業宛)を徴した分については、会社が支出した費用が通信教育の受講料としてのものであることは明らかであり、また、実質的に会社が直接通信教育を行う事業者に支払う場合と同様であることから、課税仕入れに該当するものとして取り扱われます。

これをまとめると、受講用や受験料を誰が払っているかにより、仕入税額控除の可否は次のようになります。

ただし、受講料や受験料が非課税取引とされるものである場合は、課税仕入れとならないことに注意しましょう。

また、明らかに業務上の必要性がない、趣味に関する講習等の受講料を会社が負担して支払っている場合も、従業員に対する給与とされる可能性があるため注意が必要です。

受講料・受験料を会社が直接払っている場合

従業員が受講する研修などの受講料を会社が直接資格学校などの事業者に支払っている場合は、課税仕入れとして認められます。

法人の預金口座から受講料が直接支払われている場合などが、直接支払っている場合に該当します。

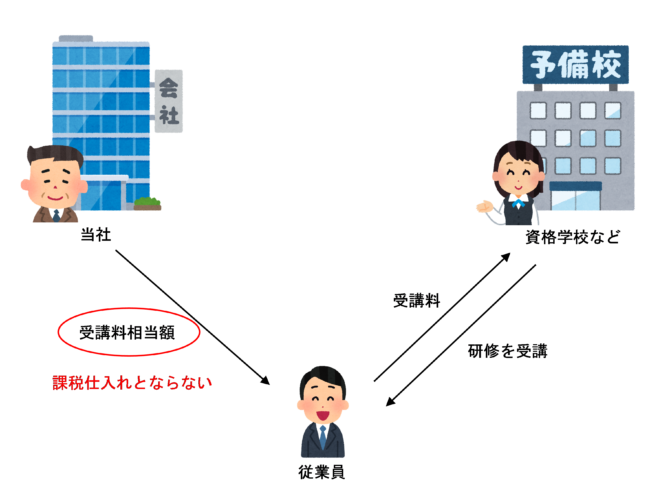

受講料・受験料相当額を給与に上乗せして払っている場合

会社が受講料相当額を給与に上乗せして従業員に支払っている場合は、当該授業料相当額は給与の一部として不課税仕入れとなるため、課税仕入れとなりません。

この場合、上乗せして支払う受講料相当額についても給与所得として源泉徴収を行う必要があるため注意しましょう。

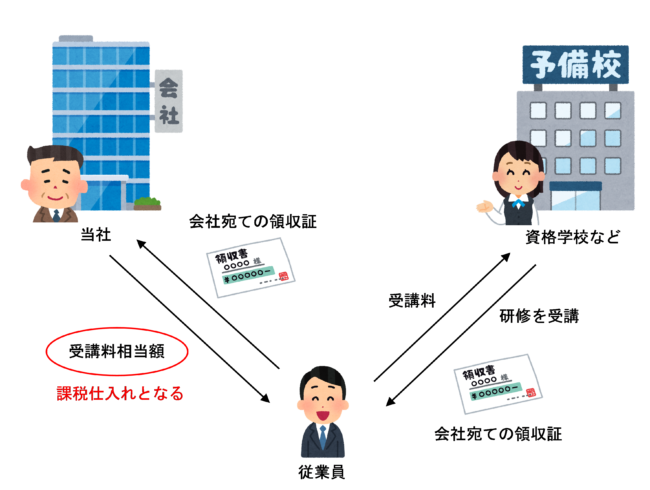

会社宛の領収証をもらっている場合は課税仕入れになる

従業員に受講料相当額を支払う場合であっても、従業員が資格学校等から会社宛の領収証をもらっており、その領収証を会社に渡して精算する形で支払われている場合は、実質的に会社が資格学校等に直接受講料を支払うのと同じであるため、課税仕入れとなります。

なお、その受講料が会社の経費であると認められる場合は、宛名が会社名となっていなくても、立替金精算書を保存すれば仕入税額控除が可能です。

立替金精算書については、次の記事で詳しく解説しています。

非課税とされる受講料や受験料は課税仕入れとならない

会社が直接払っている場合や、会社宛の領収証を徴して支払う場合であっても、そもそも受講料や受験料が非課税とされるものである場合は、課税仕入れとはなりません。

課税となる受講料・受験料と非課税となる受講料・受験料は、それぞれ以下の表のとおりです。

| 課税となる受講料・受験料 | 非課税となる受講料・受験料 |

|

資格学校の受講料 自動車学校の受講料 人材育成会社等による研修費用 日商簿記検定試験など公的資格の受験料 TOEICなど民間資格の受験料 大学の社会人向け一般開講講座など正規の授業以外の授業料 |

宅建士の法定講習など法定講習の受講料 税理士試験など国家資格の受験料 自動車本免試験の受験料 専門学校や大学・大学院などの正規の授業に係る授業料 |

法定講習の受講料や国家資格の受験料、自動車本免試験の受験料が非課税になるのは、「国等が法令に基づき行う一定の事務に係る役務の提供」に該当するからです。

また、専門学校や大学・大学院などの正規の授業に係る授業料が非課税になるのは、「学校教育法等に規定する教育として行う役務の提供」に該当するからです。なお、大学などが学生以外の一般社会人むけに開講している正規の授業以外の講座に係る授業料は非課税となりません。

明らかに業務とは無関係な受講料・受験料は給与として課税仕入れとならない

会社が直接払っている場合や、会社宛の領収証を徴して支払う場合であっても、明らかに業務とは無関係で、事業遂行上一切必要がないものについては、会社が負担した受講料・受験料は、従業員に対する「給与」とみなされ、課税仕入れとならない可能性があるため注意しましょう。

例えば、企業の経理業務を担当している従業員が受講した生け花のお稽古の受講料金を会社が負担する場合は、明らかに業務とは無関係で必要ないものであるため、それは従業員に対する「給与」として扱われる可能性があり、課税仕入れとして認められない可能性があるので注意しましょう。

まとめ

会社が負担した従業員の受講料・受験料の仕入税額控除の可否は次のようになります。

ただし、受講料や受験料が非課税取引とされるものである場合は、課税仕入れとならないことに注意しましょう。

また、明らかに業務上の必要性がない受講料を会社が負担して支払っている場合も、従業員に対する給与とされる可能性があるため注意が必要です。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 669 | 宅地建物取引士資格の法定講習の受講料 |

| 670 | 税法実務講習の受講料 |

| 671 | 危険物取扱者資格講座の受講料 |

| 676 | ビジネススクールの一般開講講座の受講料 |

| 677 | 税理士試験の受験料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)