消費税の納税義務の有無は、原則として「基準期間」における課税売上高が1,000万円を超えているかどうかにより判定を行います。

また、簡易課税制度の適用の有無は、「基準期間」における課税売上高が5,000万以下であるかどうかにより判定を行います。

今回は、これらの判定の基礎となる「基準期間」の意義について、詳しく解説したいと思います。

基準期間の意義

「基準期間」の意義については、消費税法第2条第14号において、次のように規定されています。

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

・・・(中略)・・・

十四 基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

これを分かりやすくまとめると次のようになります。

個人事業者の基準期間

個人事業者の基準期間は、その年の前々年です。

個人事業者の課税期間は暦年(1月1日から12月31日まで)とされているため、例えば、×03年1月1日から×03年12月31日までの課税期間に係る基準期間は、その年の前々年(×01年1月1日~×01年12月31日)となります。

なお、今まで事業を行っていなかった個人事業者が新たに事業を開始した場合でも、その年の前々年が基準期間となります。

もし、従来まで行っていた事業を廃止し、新たに別の事業を開始した場合、その年の前々年のすでに廃止している事業の課税売上高が1,000万円を超えているときは、新たに開始する事業でも課税事業者となるため注意しましょう。

法人の基準期間

法人の基準期間は、前々事業年度が1年であるかどうかにより取り扱いが異なります。

前々事業年度が1年である場合

前々事業年度が1年の法人の基準期間は、その事業年度の前々事業年度とされています。

法人の課税期間は事業年度とされているため、例えば、1年決算法人の第3期事業年度(×03年4月1日~×04年3月31日)に係る基準期間は、その事業年度の前々事業年度である第1期事業年度(×01年4月1日~×02年3月31日)となります。

なお、事業年度の変更等があった場合でも、前々事業年度が1年であれば、その前々事業年度が基準期間となります。例えば、前事業年度中に3月決算から12月決算に変更した法人の第3期事業年度(×03年1月1日~×03年12月31日)に係る基準期間は、その事業年度の前々事業年度である第1期事業年度(×01年4月1日~×02年3月31日)となります。

前々事業年度が1年未満である場合

前々事業年度が1年未満の法人の基準期間は、その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間とされています。

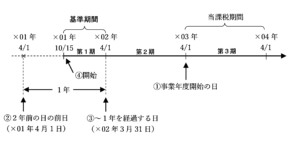

どのように基準期間を求めるのか、具体例をもとに見てみましょう。

なお、当社は×01年10月15日に設立され、定款において事業年度は毎期4月1日から3月31日までの1年と定めている。

前々事業年度(設立第1期事業年度)が1年未満であるため、①第3期事業年度開始の日(×03年4月1日)の②2年前の日の前日(×01年4月1日)から③1年を経過する日(×02年3月31日)までの間に④開始した各事業年度を合わせた期間が基準期間となります。

したがって、第1期(×01年10月15日~×02年3月31日)が第3期事業年度に係る基準期間となります。

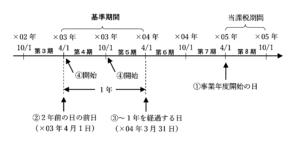

半年決算法人の場合、前々事業年度が1年未満であるため、①第8期事業年度開始の日(×05年4月1日)の②2年前の日の前日(×03年4月1日)から③1年を経過する日(×04年3月31日)までの間に④開始した各事業年度を合わせた期間が基準期間となります。

したがって、第4期と第5期を合わせた期間(×03年4月1日~×04年3月31日)が第8期事業年度に係る基準期間となります。

8か月決算法人の場合、前々事業年度が1年未満であるため、①第5期事業年度開始の日(×05年4月1日)の②2年前の日の前日(×03年4月1日)から③1年を経過する日(×04年3月31日)までの間に④開始した各事業年度を合わせた期間が基準期間となります。

したがって、第2期と第3期を合わせた期間(×03年4月1日~×04年7月31日)が第5期事業年度に係る基準期間となります。

なお、当社は×02年8月1日に設立され、当初は決算日を12月31日としていたが、定款を変更し第2期より決算日を3月31日とすることにした。

前々事業年度(設立第1期事業年度)が1年未満であるため、①第3期事業年度開始の日(×03年4月1日)の②2年前の日の前日(×01年4月1日)から③1年を経過する日(×02年3月31日)までの間に④開始した各事業年度を合わせた期間が基準期間となります。

しかし、①第3期事業年度開始の日(×03年4月1日)の②2年前の日の前日(×01年4月1日)から③1年を経過する日(×02年3月31日)までの期間は、法人の設立前の期間であるため、基準期間は存在しないことになります。

資本金1,000万円以上の法人がこのケースに該当する場合、設立第3期であっても「新設法人」に該当することがあります。

前々事業年度がない場合

前々事業年度がない場合(法人の設立第1期及び第2期)は、基準期間はありません。

(参考)課税期間を短縮している場合の基準期間

課税期間を短縮している場合の基準期間がいつからいつまでになるのかについては、次の記事で詳しく解説しています。

まとめ

消費税の納税義務の判定の際に用いる「基準期間」をまとめると、次のようになります。

個人事業者と法人で取扱いが異なる点及び法人の場合前々事業年度が1年であるかどうかにより取り扱いが異なる点に注意が必要です。

なお、基準期間における課税売上高の計算方法については、次の記事で詳しく解説しています。是非こちらも合わせてご覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)