消費税の納税義務の有無を判定する際は、基準期間における課税売上高または特定期間における課税売上高が1,000万円を超えているかどうかにより判定します。

今回は、課税期間を3か月ごと又は1か月ごとの期間に短縮している場合に、「基準期間」及び「特定期間」がそれぞれいつからいつまでの期間になるのか解説したいと思います。

課税期間の短縮とは

課税期間は、個人事業者については1月1日から12月31日までの1年間であり、法人については事業年度とされていますが、「消費税課税期間特例選択・変更届出書」をその適用を受けようとする短縮に係る各期間の開始の日の前日までに納税地を所轄する税務署長に提出することにより、課税期間を3か月ごと又は1か月ごとに短縮することができます。

なお、事業を開始した日の属する期間である場合には、その期間中に提出すれば課税期間を短縮することができます。

その適用を受けることをやめようとする場合は、「課税期間特例選択不適用届出書」を提出すれば、提出日の属する課税期間の翌課税期間から通常の課税期間に戻すことができますが、一度選択した課税期間は2年間継続適用しなければなりません。

課税期間を短縮することによるメリットやデメリットについては、詳しくは次の記事で解説しています。

また、法人設立日が中途半端な日の場合に課税期間を短縮する際の注意点は次の記事で解説しています。

基準期間・特定期間は年・事業年度を基礎に規定されている

消費税法の規定において、基準期間や特定期間は、「課税期間」ではなく「年」や「事業年度」を基礎に規定されています。

例えば、基準期間については、消費税法第2条第1項第14号において、次のように規定されています。

十四 基準期間 個人事業者についてはその年の前々年をいい、法人についてはその事業年度の前々事業年度(当該前々事業年度が一年未満である法人については、その事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に開始した各事業年度を合わせた期間)をいう。

また、特定期間については、消費税法第9条の2第4項において、次のように規定されています。

4 前三項に規定する特定期間とは、次の各号に掲げる事業者の区分に応じ当該各号に定める期間をいう。

一 個人事業者 その年の前年一月一日から六月三十日までの期間

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人 当該前事業年度開始の日以後六月の期間

三 その事業年度の前事業年度が短期事業年度である法人 その事業年度の前々事業年度(その事業年度の基準期間に含まれるものその他の政令で定めるものを除く。)開始の日以後六月の期間(当該前々事業年度が六月以下の場合には、当該前々事業年度開始の日からその終了の日までの期間)

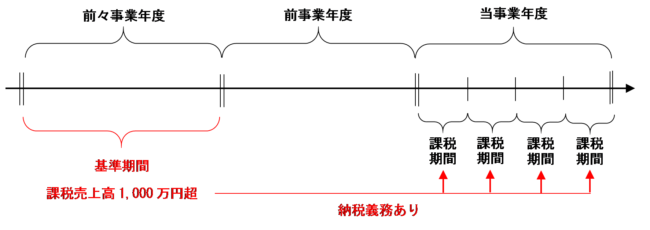

このように、「課税期間」ではなく「年」や「事業年度」を基礎に基準期間や特定期間が規定されているのは、課税期間の短縮特例を適用している場合であっても 納税義務の判定結果が統一されるようにするためです。

したがって、課税期間を短縮していたとしても、納税義務の有無は「年」または「事業年度」を基礎に判定を行い、その「年」または「事業年度」に含まれる短縮後の課税期間の納税義務の有無はすべて統一されます。

例えば、1年決算法人が課税期間を3か月ごとの期間に短縮している場合の基準期間は前々事業年度となり、基準期間における課税売上高が1,000万円を超える場合は、当事業年度に含まれる課税期間のすべてが「納税義務あり」となります。

なお、「基準期間」の意義については、次の記事で詳しく解説しています。

よくある間違い

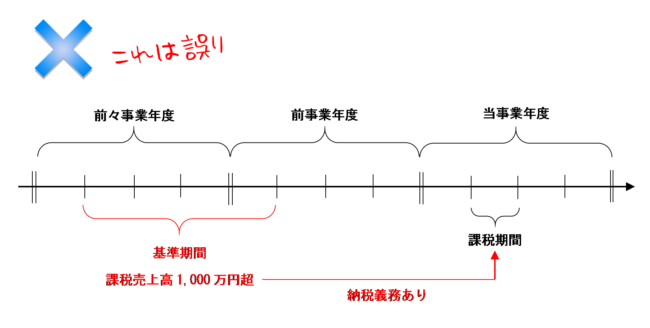

課税期間を短縮している場合のよくある間違いとして、「課税期間開始の日の2年前の日の前日から1年を経過する日までの各課税期間」が基準期間になるという誤解があります。

このような考えは誤りなので注意しましょう。

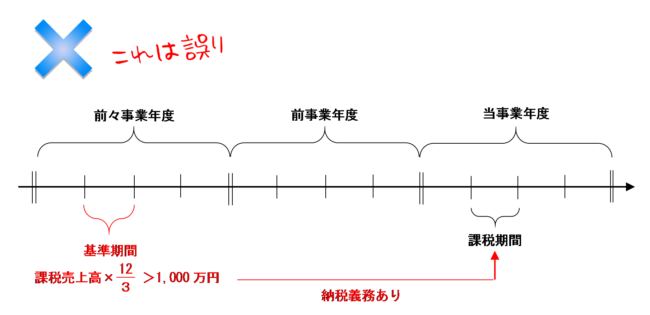

また、「2年前の当課税期間と同じ期間」が基準期間となり、その期間の課税売上高に、課税期間を1か月に短縮している場合は「12」を、課税期間を3か月に短縮している場合は「3分の12」を掛けた金額が基準期間における課税売上高になるという誤解もよくあります。

このような考え方も誤りなので注意しましょう。

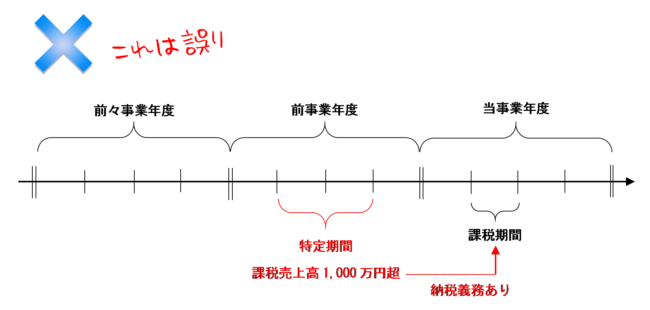

また、特定期間についても同様に、「課税期間開始の日の1年前の日の前日から6月を経過する日までの各課税期間」が特定期間になるという誤解があります。

このような考え方も誤りなので注意しましょう。

まとめ

基準期間や特定期間は、「課税期間」ではなく「年」や「事業年度」を基礎に規定されています。

したがって、課税期間を短縮していたとしても、納税義務の有無を判定する際は課税期間を短縮していない場合と同様に「年」や「事業年度」ベースで考え、その年又は事業年度に含まれる短縮された課税期間はすべて納税義務の有無が統一されることになります。

基準期間・特定期間の取り方を誤ると、納税義務の有無の判断も間違えるおそれがあるため、いつからいつまでが基準期間・特定期間になるのか間違えないように注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)