固定電話を設置している事業者は、「電話加入権」を取得している方が多いかと思います。

今回は、電話加入権の取得・解約・売却・廃業に係る仕訳例と消費税の取扱いについて解説したいと思います。

電話加入権の税務・会計上の取扱い

NTT(日本電信電話株式会社)の固定電話契約者が、電話を利用するために支払った施設設置負担金は、貸借対照表上「電話加入権」として無形固定資産の部に計上されます。

電話加入権は、「土地」と同様に時間の経過で価値が減少するものではないため「非減価償却資産」に該当し、償却費は計上されず取得時の価格がずっと貸借対象表に計上されることになります。

なお、取得価額が10万円未満の少額減価償却資産を取得した場合は全額経費処理することが認められていますが、「電話加入権」についてはそもそも「減価償却資産」ではないためこの取扱いを認められず、取得時に経費処理することはできません。

また、電話加入権は原則として評価損を計上することはできません。ただし、法人税法施行令第68条(資産の評価損の計上ができる事実)に掲げる以下の事実に該当する場合は評価損の計上が認められます。

・一年以上遊休状態にあること

・本来の用途に使用できないためほかの用途に使用されたこと

・資産が存在する場所の状況が著しく変化したこと

・上記要件に準ずる特別の事実

しかし、「電話加入権」につき上記の事実に該当するケースはほとんど考えられません。

インターネットの普及により電話加入権の価値は大幅に下落しているものの「著しく損傷」したとまではいえず、また、1年以上の利用休止があったとしても、それにより電話加入権の価値が下落しているわけではないため、NTTが倒産でもしない限り評価損を計上することは難しいでしょう。

「電話加入権」を解約した場合には「除却損」として費用処理が認められ、売却・名義変更した場合には「売却損」又は「売却益」が計上されることになります。

これを踏まえて、「電話加入権」を取得・解約・売却・廃業した場合の仕訳例と消費税の取扱いについて見てみましょう。

電話加入権を取得した場合の仕訳例と消費税の取扱い

「電話加入権」は、消費税法上は非課税とされる資産ではないため、課税資産に該当します。

「電話加入権」を取得した場合は、取得価額は課税仕入となります。個別対応方式により区分経理を行っている場合は、加入した番号の固定電話の用途により異なります。

本社事務のために使用する固定電話の場合は共通対応課税仕入れ、商品販売店舗で商品の発注や予約の承りのために使用する場合は課税売上対応課税仕入となります。

電話加入権を解約した場合の仕訳例と消費税の取扱い

「電話加入権」を解約した場合は、「除却損」としてよう処理することができます。

この場合の消費税の取り扱いはどうなるでしょうか?

消費税は、次の4要件を満たす取引が課税の対象となります。

「電話加入権」を解約する場合、その「電話加入権」は消滅することになるため、課税の対象の4要件のうち「④ 資産の譲渡・貸付け、役務の提供であること」の要件を満たしません。

したがって、「電話加入権」を解約し「除却損」を計上する処理は、消費税法上は不課税取引となります。

自動解約の場合は注意

NTTでは、利用休止の申出をしてから5年間経過した時点で再利用の申し出等がなければ、そこからさらに5年間が経った時点(=利用休止の申出をしてから10年)で、電話回線の利用契約が「自動解約」となります。

この場合、自動解約となった時点で除却損を計上することになりますが、自動解約されたことについて NTT から連絡は一切ないので、いつ自動解約になるのか自分で把握しておく必要があるので注意しましょう。

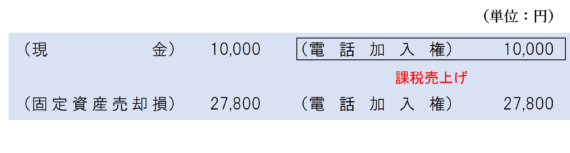

電話加入権を売却した場合の仕訳例と消費税の取扱い

「電話加入権」は他者に譲渡することができます。

その場合、通帳の固定資産の売却と同様、帳簿価格と売却価格の差額は「固定資産売却損」又は「固定資産売却益」で処理し、消費税法上、売却価格は課税売上げとなります。

個人事業者が事業用及び家事用の両方に使用している電話加入権を売却した場合

個人事業者が事業用及び家事用の両方に使用している電話加入権を売却した場合については、売却の全額が課税標準額に算入されます。

【照会要旨】

個人事業者が所有する資産で、事業と家事の用途に共通して使用されるものを売却した場合の課税関係はどうなるのでしょうか。(例)

1. 店舗兼住宅の1階部分を店舗又は工場に使用し、2階部分を個人の住宅として使用している場合の建物

2. 昼は事業用、夜は家庭用として使用している電話に係る電話加入権

なお、所得税法の計算上は、家事関連費であっても業務の遂行上必要であること等の一定の要件に該当するものについては、必要経費に算入されます(所法45、所令96)。【回答要旨】

事業と家事の用途に共通して使用される資産であっても、譲渡すれば事業用の部分については課税の対象となります(按分)。

ただし、例の2の課税標準は、当該課税資産の譲渡等の対価の額の全額となります。

廃業する場合の電話加入権の取扱い

法人や個人事業者が廃業するときに「電話加入権」が残っている場合は、下記の「みなし譲渡」に該当するおそれがあるため注意が必要です。

消費税法第4条第5項の規定により、対価性のない取引であっても、事業として対価を得て行われた資産の譲渡とみなされます。

5 次に掲げる行為は、事業として対価を得て行われた資産の譲渡とみなす。

一 個人事業者が棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合における当該消費又は使用

二 法人が資産をその役員(法人税法第二条第十五号に規定する役員をいう。)に対して贈与した場合における当該贈与

法人が廃業する場合

法人が廃業する場合に、電話加入権を解約する前に法人の清算を結了してしまったときは、結了日においてその電話加入権を誰かに譲渡したものと考えることになります。

大抵の場合は、その会社の役員が引き続き固定電話の回線を使用することができる状態になると考えられるため、たとえ名義変更を行っていなかったとしても、その電話加入権を実質的に使用できるようになる役員に対して電話加入権を無償で譲渡したものと考えられます。

この場合、消費税法上「みなし譲渡」の規定が適用されることになり、その電話加入権の時価相当額を課税標準額に算入しなければなりません。

このような事態になることを避けるためにも、法人の清算が結了する前に固定電話を解約し、電話加入権を除却損として処理するようにしましょう。

なお、その固定電話を役員がそのまま引き継いで使いたい場合は、時価相当額の2分の1以上の金額で法人から役員に対して電話加入権を譲渡すれば「低額譲渡」に該当せず、譲渡金額の実額を課税売上高に計上すれば大丈夫です。

個人事業者が廃業する場合

個人事業者が廃業する場合も、法人が廃業する場合と同様、電話加入権の「みなし譲渡」に該当するおそれがあるため注意が必要です。

個人事業者が事業廃止時に事業用資産を処分せずに保有していた場合、その事業用資産は事業用から家事用に転用したものとされます。

電話加入権についても例に漏れず、廃業日において残っている場合は、その個人事業者が同日以後プライベートのために使用するために転用したものとされ「みなし譲渡」の規定が適用されます。

この場合、消費税の計算上、その電話加入権の時価相当額を課税標準額に算入しなければなりません。

このような事態になることを避けるためにも、廃業日の前までに固定電話を解約し、電話加入権を除却損として処理するようにしましょう。

なお、その電話加入権を解約せず廃業後も引き続き個人的に使いたい場合は、廃業日において「みなし譲渡」の規定の適用を受ける以外方法はありません。

(参考)個人事業者が廃業する場合のみなし譲渡の取り扱いの注意点については次の記事でも詳しく解説しています。

電話加入権の売却に係る簡易課税の事業区分

電話加入権を売却した場合の簡易課税の事業区分は、事業用固定資産の譲渡であるため第四種事業に該当します。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)