個人事業者が事業を廃止するときは、廃業時に事業用資産を処分せずに保有していることがあるかと思います。

しかし、消費税の計算では、廃業時に保有している事業用資産について「みなし譲渡」の規定が適用され、消費税が課されることがあります。

今回は、個人事業者が廃業するときの消費税の「みなし譲渡」課税の注意点と節税対策について解説したいと思います。

個人事業者の資産の譲渡とみなされる行為

消費税は、次の4要件を満たす取引が課税の対象となります。

資産を消費・使用する行為は対価を得ていないため、「③ 対価を得て行うものであること」の要件を満たさず不課税取引となります。

しかし、個人事業者が行う次の行為は、事業として対価を得て行われる資産の譲渡とみなされます。

個人事業者が棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合における当該消費又は使用

これは事業者の立場を利用した不当な税負担の回避を防止し、公平な課税を図るためです。

なぜ「みなし譲渡」の規定が存在するのかという理由について詳しくは下記の記事をご覧ください。

事業廃止時に事業用資産を保有していた場合

個人事業者が事業廃止時に事業用資産を処分せずに保有していた場合、その事業用資産は事業用から家事用に転用したものとされます。

レジや商品棚などは明らかに家事のために使うわけがないように思えますが、直接家事のために使用している事実がない場合であっても、事業の廃止に伴い事業用資産に該当しなくなった時点で家事のために消費又は使用したものとして取り扱うこととされています。

したがって、事業者廃止時に保有していた事業用資産については「みなし譲渡」が行われたものとして、その事業用資産の時価を課税売上げとして計上しなければなりません。

事業を廃止した日はいつになるのか?

課税事業者が事業を廃止した場合は、「事業廃止届出書」を提出することとされています。

事業廃止年月日の記載欄があるため、ここに記載した年月日が事業廃止日となります。

ただし、税務調査が入った場合、明らかに事業廃止届出書に記載された事業廃止年月日よりも前に取引を一切停止しているような場合は、その取引を停止した日をもって事業廃止日と認定される可能性があります。

例えば、実際には×01年9月30日にお店を閉店してその後は一切取引を行っていないのに、「みなし譲渡」として課税されるのを避けるために数年経ってから「事業廃止年月日:×04年1月10日」と記入して提出しても「いやウソ書くなし」と言われ否認され、実際に閉店した×01年9月30日を事業廃止日として更正処分を受ける可能性があります。

また、最悪の場合「偽りその他の不正な行為」として脱税と認定される可能性もあるため注意しましょう。

以下、脱税にならずに消費税のみなし譲渡課税の負担を軽減する方法をご紹介します。

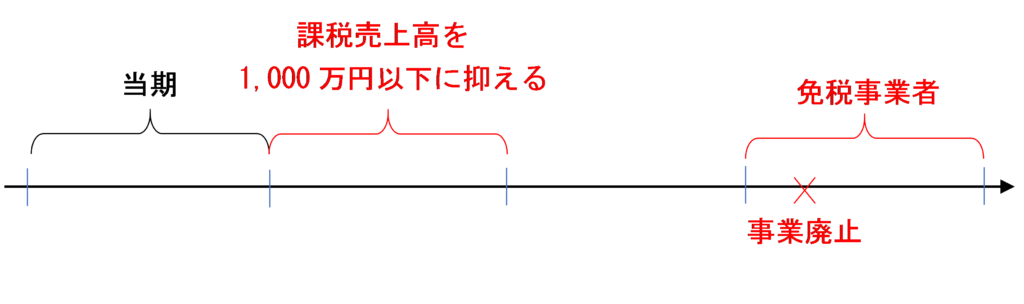

対策① 規模を縮小しながら事業を継続し、免税事業者になってから廃業する

まだ数年間事業を継続できるのであれば、事業規模を縮小していき免税事業者となったタイミングで事業を廃止するようにしましょう。

免税事業者であれば消費税を納める義務がないため、みなし譲渡の適用を受けたとしてもノーダメージです。

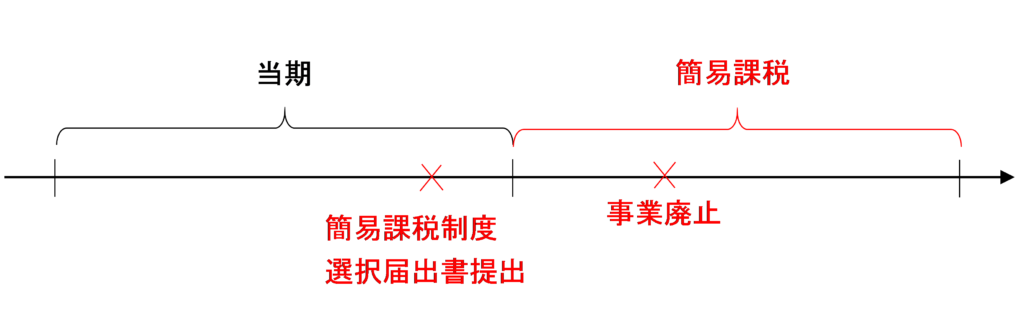

対策② 簡易課税の適用を受ける課税期間中に事業を廃止する

上記対策①が節税のために最も有効な方法ですが、免税事業者になるまでしばらく事業を継続しなければなりません。

体力的な問題等によりそんなに長く事業を継続するのは難しいけど、当期末くらいまでならなんとか継続できそうな場合は、当期末までに簡易課税制度選択届出書を提出し、簡易課税の適用を受ける課税期間中に事業を廃止するようにしましょう。

原則課税の課税期間にみなし譲渡が適用されるとそのみなし譲渡の売上げに係る消費税額から控除できる課税仕入れ等の税額がないため、そのみなし譲渡の売上げに係る消費税額を全額納付しなければなりません。

しかし、簡易課税の適用を受けている場合は、事業用資産の譲渡は第四種事業に該当することから60%のみなし仕入率で控除対象仕入税額を計算できるため、そのみなし譲渡の売上げに係る消費税額の40%分の納付で済みます。

対策③ 事業を廃止する前に事業用資産を処分する

事業を継続できるのであれば、上記対策①、②の方法は有効ですが、事情によりすぐに事業を廃止する必要があり、翌期以後まで事業を継続することができない場合もあるかと思います。

その場合は、事業を廃止する前に事業用資産を売却しましょう。

事業廃止後に処分した場合は、その処分に係る費用(不用品回収費用や廃棄処理費用など)を課税仕入れとして計上することはできませんが、事業廃止前であれば処分費用を課税仕入れとして計上できます。

したがって、事業廃止前に処分を完了させた方が、課税仕入れを多く計上できることとなり有利になります。

まとめ

個人事業者が事業を廃止する場合の節税方法をまとめると次のようになります。

[対策①]

規模を縮小しながら事業を継続し、免税事業者になってから事業を廃止する

[対策②]

簡易課税の適用を受ける課税期間中に事業を廃止する

[対策③]

事業を廃止する前に事業用資産を処分する

売却収入×60%>売却費用の場合は①→②→③の順に、

売却収入>売却費用>売却収入×60%の場合は①→③→②の順に、

売却費用>売却収入の場合は③→①→②の順に有利になります。

関連記事

個人事業者が廃業した日に電話加入権を有している場合は注意が必要です。詳しくは次の記事で解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 502 | 個人事業者が事業を廃止した時に処分していなかった備品 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)