消費税の課税事業者を選択する場合や簡易課税制度を選択する場合は「課税事業者選択届出書」や「簡易課税制度選択届出書」を提出する必要があります。

提出する方法は、税務署に紙ベースのものを提出する方法の他、e-Taxを利用して電子送信することもできます。

ただし、e-Taxを利用してこれらの届出書を電子送信する場合には、注意が必要です。

今回は、e-Taxの運用停止期間中に消費税の届出書を提出するときの注意点について解説します。

課税期間の初日の前日までに提出が必要な届出書

以下の届出書は、原則としてその課税期間開始の日の前日までに提出しなければならず、期限までに提出しているかどうかにより税額が大きく変わってくるため特に注意が必要です。

消費税課税事業者選択届出書

本来なら免税事業者となれる場合であっても、輸出免税売上の割合が大きい場合や高額な設備投資等を行う場合は、自ら課税事業者を選択することにより還付を受ける方が有利になることがあります。

その場合は「消費税課税事業者選択届出書」を適用を受けようとする課税期間の初日の前日までに提出する必要があります。(ただし、設立第1期から課税事業者を選択する場合は、適用を受けようとする課税期間の初日の前日までに提出することは不可能なので、その適用を受けようとする課税期間中に提出すればOKです。)

消費税簡易課税制度選択届出書

基準期間(個人事業者の場合は前々年、法人の場合は原則として前々事業年度)における課税売上高が5,000万円以下である場合は、課税売上高に「みなし仕入率」を乗じることによって仕入れに係る消費税額を計算することができる「簡易課税制度」の適用を受けることができます。

「簡易課税制度」の適用を受けるためには、「消費税簡易課税制度選択届出書」をその適用を受けようとする課税期間の初日の前日までに提出する必要があります。(ただし、設立第1期から課税事業者を選択する場合は、課税事業者選択届出書と同様の理由から、その適用を受けようとする課税期間中に提出すればOKです。)

なお、新設法人(期首資本金の額が1,000万円以上である基準期間のない法人)や特定新規設立法人(親会社等の基準期間に相当する期間における課税売上高が5億円超である基準期間のない法人)が調整対象固定資産(税抜取得価額が100万円以上の固定資産等)を取得した場合や、高額特定資産(税抜取得価額が1,000万円以上の固定資産や棚卸資産)を取得した場合など一定の場合には、簡易課税制度の適用を受けることができまないため注意しましょう。

消費税課税事業者選択不適用届出書

課税事業者の選択をしている事業者が、基準期間における課税売上高が1,000万円以下となる課税期間について、課税事業者の選択をやめて免税事業者に戻ろうとする場合は、その課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出しなければなりません。

ただし、消費税課税事業者選択届出書を提出して課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、一度課税事業者の選択をしたら最低でも2年間は強制適用されることとなります。)

また、課税事業者の選択の2年間強制適用期間中に調整対象固定資産を購入した場合や高額特定資産を取得した場合は、その仕入れ等の課税期間の初日から3年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、調整対象固定資産や高額特定資産を取得したら最低でも3年間は強制適用されることとなります。)

消費税簡易課税制度選択不適用届出書

「簡易課税制度」の適用を受けている事業者が、その適用を受けることをやめようとする場合は、その適用をやめようとする課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

ただし、消費税簡易課税制度の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、一度簡易課税制度の適用を受けたら最低でも2年間は強制適用されることとなります。)

e-Taxの運用停止期間中は電子送信は受理されない

年末年始は、e-Taxの運用が停止します。

12月決算の法人や個人事業者の場合は、翌課税期間から課税事業者の選択をしたい場合等は、12月31日までに届出書を提出する必要がありますが、年末の時期だと e-Taxを使うことができません。

ここで、翌年の運用再開日にe-Tax を通じて電子送信すれば間に合うんじゃないかと思い、お正月明け(毎年おおむね1月4日頃)に提出する人が多いのですが、残念ながらそれでは間に合いません。

国税通則法第10条第2項の規定では、申告書、申請書、届出書等の提出期限が日曜日等の休日(土曜日、日曜日、祝日等)に当たる場合は、その期限はその翌日まで延長されることとされています。

(期間の計算及び期限の特例)

2 国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

しかし、消費税の各種届出書については、条文上「届出の効力」についてのみ規定する法律構成となっているため、提出期限の定めがないことから国税通則法第10条第2項の規定の適用はありません。

例えば、課税事業者選択届出書については、条文上「その提出した日の属する課税期間の翌課税期間から適用する」と規定されているだけであり、提出期限についての定めはありません。

課税事業者選択届出書以外にも簡易課税制度選択届出書や課税期間特例選択・変更届出書及びこれらの不適用届出書についても同様に、条文において「届出の効力」についてのみ規定する法律構成となっているため、国税通則法第10条第2項の規定は適用されないこととなります。

e-Taxの利用可能時間

e-Tax の利用可能時間は次のようになっています。(記事執筆時点での情報です。)

火曜日~金曜日:24時間(休祝日の翌稼働日は8時30分から利用開始)

なお、メンテナンス日の情報については、国税庁ホームページの利用可能時間カレンダーから確認することができます。

e-Taxの運用停止期間中に提出する場合

e-Taxの運用が停止している期間中に上記の届出書を提出する必要がある場合は、紙ベースの届出書を制作し、以下のいずれかの方法で提出するようにしましょう。

② 税務署の時間外文書収受箱に投函

(紙ベースの届出書は以下のリンクから国税庁のページにアクセスし、PDFデータを印刷してください。)

① 郵送

郵送で提出する場合は、必ず「普通郵便」「配達記録」「書留」「レターパック」で提出するようにしましょう。

上記の方法で提出した場合は「発信主義」が適用され、通信日付印に表示された日が提出日とされます。

なお、上記以外の方法(「宅急便」「ゆうパック」「ゆうメール」など)で提出した場合は「発信主義」は適用されず「到達主義」が適用され、届出書が税務署に到着した日が提出日とされます。

この理由については、詳しくは次の記事をご覧ください。

年末年始の年賀状シーズンに「宅急便」「ゆうパック」「ゆうメール」などで提出しても絶対に年内に届くわけがありませんので、必ず「普通郵便」「配達記録」「書留」「レターパック」で提出するようにしましょう。

② 税務署の時間外文書収受箱に投函

(出典:Daily Portal - 税務署の時間外収受箱を愛でる)

年末年始はe-Taxが運用休止中なだけでなく、税務署も休庁日でやっていません。

しかし、税務署には「時間外文書収受箱」という箱が設置されており、税務署の営業時間外でも届出書等を提出することができるようになっています。

そのため年末年始等の休庁日に届出書を提出する場合は、時間外文書収受箱に投函するようにしましょう。

時間外文書収受箱に投函する場合も、必ず提出期限までに投函するようにしましょう。

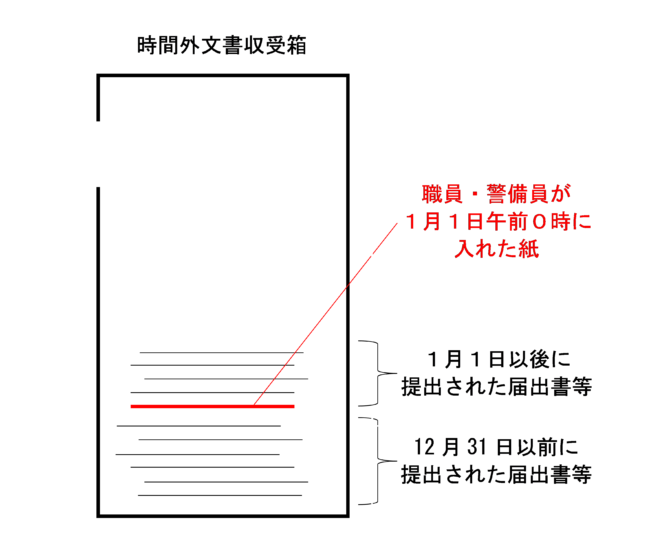

例えば、12月31日までに提出する必要がある届出書を提出し忘れ、翌日1月1日に時間外文書収受箱に投函しても間に合いません。

「どうせ開庁日の朝になってから収受箱を開けるんだから、それより前に提出したものは全部期限前として間に合うんじゃないの?」と思うかもしれません。

しかし、税務署側も、何らかの対策をしている可能性があります。職員や警備員が時間外文書収受箱に、日付が変わるタイミングで何か目印になる紙を入れて、その紙よりも下の届出書はその日以前に、その紙よりも上の届出書は翌日以後に提出されたものと分かるよう工夫をしているといわれています。(実際にこのような施策をしていると公表されているわけではありません。あくまでも業界内で聞いた噂話ではありますが、合理的な措置であり信憑性は高いと考えられます。)

そのため、時間外文書収受箱に投函する場合も必ず提出期限の日付が変わるタイミングより前までに投函するようにしましょう。

まとめ

年末年始などのe-Taxの運用停止期間中に消費税の各種届出書を提出する場合は、e-Taxで電子送信することはできないため、以下のいずれかの方法で提出するようにしましょう。

② 税務署の時間外文書収受箱に投函

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)