消耗品や固定資産を当期中に購入したはいいけど、結局当期末までに事業の用に供することなく、倉庫等で眠らせたまま決算を迎えてしまうこともあります。

今回は、当期中に事業の用に供しなかった消耗品・備品等の消費税の取扱いについて解説したいと思います。

事業の用に供した日とは

「事業の用に供する」とは、一体どういう意味なのでしょうか。

この点については、国税庁のタックスアンサーNo.5400-2『事業の用に供した日』において、次のように記載されています。

減価償却資産とは、法人税法施行令第13条に掲げるもので、事業の用に供しているものをいいますが、資産を事業の用に供したか否かは、業種・業態・その資産の構成および使用の状況を総合的に勘案して判断することになります。

「事業の用に供した日」とは、一般的にはその減価償却資産のもつ属性に従って本来の目的のために使用を開始するに至った日をいいますので、例えば、機械等を購入した場合は、機械を工場内に搬入しただけでは事業の用に供したとはいえず、その機械を据え付け、試運転を完了し、製品等の生産を開始した日が事業の用に供した日となります。

なお、事業の用に供した日とは、資産を物理的に使用し始めた日のみをいうのではなく、例えば、賃貸マンションの場合には、建物が完成し、現実の入居がなかった場合でも、入居募集を始めていれば、事業の用に供したものと考えられます。

大雑把に言うと、「事業の用に供した日」とは、「実際に事業のために使い始めた日」と思っておけばだいたいOKです。

減価償却費は事業供用日を起点として計算する

固定資産の減価償却費は、取得日からではなく事業供用日を起点として計算します。

そのため、固定資産を購入したものの当期中に事業の用に供することなく決算日を迎えてしまった場合は、その固定資産の減価償却費を当期において計上することは認められません。

消耗品についても事業未供用のものは費用にできない

取得時に全額費用計上できる消耗品等についても同様に、当期中に事業の用に供していないものについては費用として計上することはできません。

取得時に全額費用計上できる場合とはどのような場合なのかについては、次の記事で詳しく解説しています。

消費税法上は、事業供用の有無は関係なく取得時に課税仕入れとなる

消費税の計算においては、消耗品や固定資産を当期中に事業の用に供しているかどうかは関係なく、取得時において課税仕入れを計上することになります。

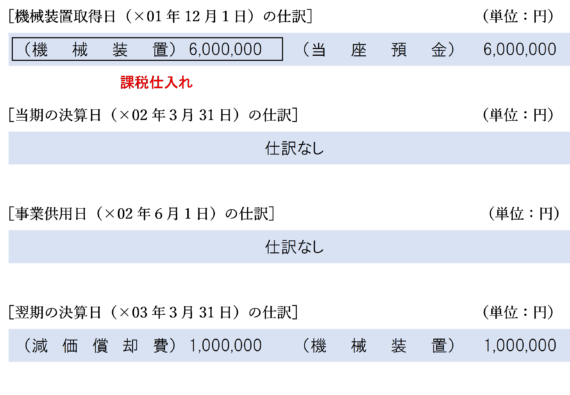

仕訳例

固定資産を取得した場合は、取得時に当該固定資産の勘定科目(本数値例の場合は「機械装置」)として処理し、消費税の区分は「課税仕入れ」として処理します。

決算日及び事業供用日は仕訳は行いません。

減価償却費は、事業供用日(×02年6月1日)を起点として計算します。なお、減価償却費の計上は不課税取引です。

減価償却費=6,000,000円÷5年×10か月/12か月=1,000,000円

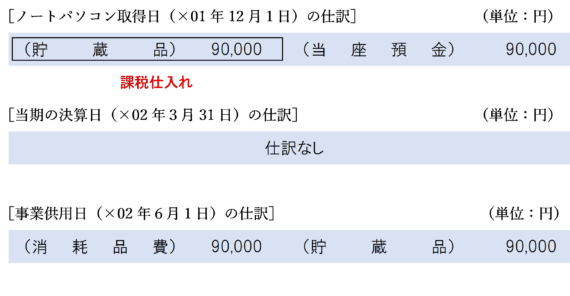

消耗品を取得した場合は、取得時に「貯蔵品」勘定で処理し、消費税の区分は「課税仕入れ」として処理します。

決算日は特に何も処理は行いません。

事業供用日(×02年6月1日)に、当該「貯蔵品」勘定を「消耗品費」勘定に振り替えます。このとき、「消耗品費」勘定の消費税の区分を「課税仕入れ」としないよう注意しましょう。(そうすると課税仕入れの二重計上となってしまうため。)

まとめ

減価償却資産を取得した場合、事業供用日を起点として減価償却費を計算します。

全額費用処理できる消耗品についても、事業未供用の場合は費用処理できません。

一方、消費税の計算では、事業の用に供しているかどうかは関係なく、取得した日において課税仕入れを計上することに注意しましょう。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1025 | 事業供用前の備品の購入費用 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)