器具や備品などを購入した場合でも、取得価額が一定金額未満の場合は固定資産として計上せず、「消耗品費」としてその期に費用処理することができます。

このような「消耗品費」として費用処理できるかどうかの判定は、取得価額に消費税を含む「税込み」で行うのでしょうか?それとも「税抜き」で行うのでしょうか?

取得時に全額費用計上できる場合とは

器具や備品などを購入した場合は、取得価額によって全額費用計上できる場合とできない場合とがあります。

また、全額費用計上できなくても、3年間で一括償却できる場合もあります。

取得価額が10万円未満の場合

取得価額が10万円未満の場合は、取得時に全額費用計上することができます。

なお、取得価額が10万円未満の場合であっても、固定資産として計上し耐用年数にわたって減価償却をしたり、後述する一括償却資産として計上することもできます。

黒字化対策としてあえて費用処理せずに固定資産として計上することもできますが、管理が大変になり経理処理も複雑となるためあまりオススメではありまあせん。

取得価額が20万円未満の場合

取得価額が10万円以上20万円未満の場合は、取得時に全額費用計上することはできません。(後述の特例を用いる場合を除く。)

ただし、取得価額が20万円未満のものについては「一括償却資産」として計上し、3年で償却することができます。

この場合、取得した時期や法定耐用年数にかかわらず、その事業年度中に一括償却資産とした資産の取得価額の合計の1/3を損金の額に算入します。

取得価額が20万円以上40万円未満の場合

取得価額が10万円以上40万円未満の場合は、取得時に全額費用計上したり、一括償却資産として計上することはできません。

ただし、租税特別措置法67の5に規定する「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」という特例措置により、期末資本金の額が1億円以下であること等(中小企業者等)の一定の要件を満たす青色申告法人については、取得価額が40万円未満の減価償却資産を取得した場合は、1事業年度につき合計300万円までを限度に全額費用処理することができます。

通常1単位として取引される30万円未満の固定資産が対象となり、1台、1個、1揃いごとに40万円未満かどうかの判断をします。

なお、この特例の適用を受けるためには、事業の用に供した事業年度において、少額減価償却資産の取得価額に相当する金額につき損金経理するとともに、確定申告書等に少額減価償却資産の取得価額に関する明細書(別表16(7))を添付して申告することが必要です。

No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

経理処理方法のまとめ

器具や備品などを取得した場合の経理処理方法をまとめると、以下の表のようになります。

| 取得価額 | 法人の種類 | 全額費用処理 | 一括償却資産として計上 | 固定資産として計上 |

| 10万円未満 | 青色申告法人である中小企業者等 | ○ | ○ | ○ |

| 上記以外の法人 | ○ | ○ | ○ | |

|

10万円以上 20万円未満 |

青色申告法人である中小企業者等 | ○(注) | ○ | ○ |

| 上記以外の法人 | × | ○ | ○ | |

|

20万円以上 40万円未満 |

青色申告法人である中小企業者等 | ○(注) | × | ○ |

| 上記以外の法人 | × | × | ○ |

(注)1事業年度につき合計300万円が限度

取得価額は経理方式により異なる

上記で解説した経理処理方法(「全額費用処理できるか」、「一括償却資産として計上できるか」、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例が適用できるか」)は、取得価額で判定します。

これらの制度の適用可否の判定基準となる取得価額は、消費税の経理処理方法により異なります。

経理処理で、税込経理方式を採用している場合は、消費税込みの金額を取得価額として判定をしなければなりません。

一方、税抜経理方式を採用している場合は、消費税抜きの金額を取得価額として判定をしなければなりません。

具体例

税込経理方式を採用している場合と税抜経理方式を採用している場合のそれぞれの取得価額の違いについて、具体的な数値例を基に解説します。

税込経理方式を採用している場合

税込経理方式を採用している場合は、税込みの購入額 107,800円が取得価額となります。

この場合、取得価額 107,800円≧100,000円 となるため、少額減価償却資産に該当しません。

よって、ノートパソコンは「器具備品」として固定資産計上します。

仕訳は次のようになります。

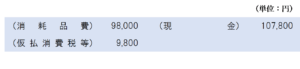

税抜経理方式を採用している場合

税抜経理方式を採用している場合は、税抜本体価格 98,000円が取得価額となります。

この場合、取得価額 98,000円<100,000円 となるため、少額減価償却資産に該当し、購入時に全額費用処理することができます。

よって、ノートパソコンは「消耗品費」として費用処理します。

仕訳は次のようになります。

消費税額の計算上は経理処理方法に影響されない

消費税の納付税額の計算上は、上記のいずれの経理処理方法を採用した場合も同じになります。

消費税法上、資産の譲渡等の時期は原則としてその資産の引渡しの日とされているため、全額費用処理したとしても固定資産として減価償却を行う場合も、購入額の全額がその購入日における課税仕入れの金額となります。

また、消費税の経理方法は税込経理方式を採用しても税抜経理方式を採用しても、納付税額の計算に影響はありません。

免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合は注意

税抜経理方式を採用しており、免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合の少額減価償却資産の特例の適用判定に関する注意点については、詳しくは次の記事をご覧ください。

まとめ

器具や備品などを取得した場合に、全額費用処理できるか固定資産として計上しなければならないかは取得価額で決まります。

取得価額は、税込経理方式を採用している場合は税込購入価格、税抜経理方式を採用している場合は税抜の本体価格となります。

消費税の納付税額の計算上はどの経理処理方法を採用しても影響はないため、法人税などの節税効果や財務状況との兼ね合いを見て、どの経理処理方法を採用するか判断するようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)