利息を前払いしていた借入金について、返済期限より前に一括返済した場合、多く払いすぎた利息が返還されることがあります。

今回は、このような戻し利息(戻り利息)に関する消費税の取扱いと使用する勘定科目について解説したいと思います。

戻し利息(戻り利息)とは

借入金を返済期限より前に一括返済した場合、先に支払った利息のうち、返済日から返済期日までの期間に対応する部分は多く払い過ぎた金額ということになります。

この多く払い過ぎた金額は「戻し利息」又は「戻り利息」として、後日銀行から返還を受けます。

なお、銀行から見ると利息を戻すので「戻し利息」といい、借主側から見ると利息が戻るので「戻り利息」といいますが、意味は同じなので、名称はどちらでもあまり気にする必要はありません。

戻し利息(戻り利息)は非課税仕入返還等又は不課税

戻し利息(戻り利息)の受取額は、消費税法上「非課税仕入返還等」又は「不課税取引」と考えます。

どちらで捉えたとしても税額計算に与える影響はないので、どちらでも構いません。

この考え方を理解するためには、仕訳で考えたほうがわかりやすいかと思います。

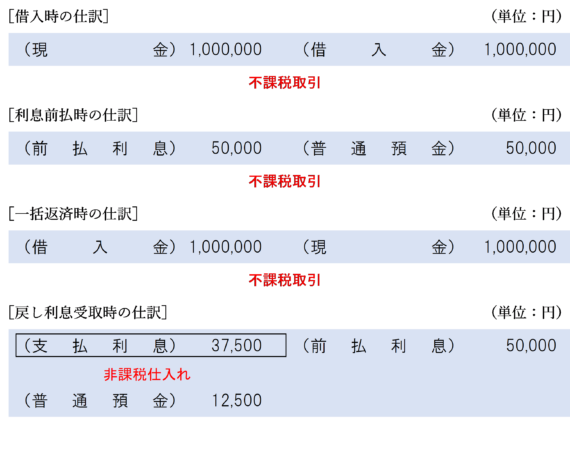

利息支払時に前払費用で処理している場合

利息を前払いした時に「前払費用」勘定で処理している場合は、戻し利息(戻り利息)の受け取り時は当該「前払費用」勘定を取り崩すことになります。

この場合、戻し利息(戻り利息)の受取額は対象外(不課税)となります。

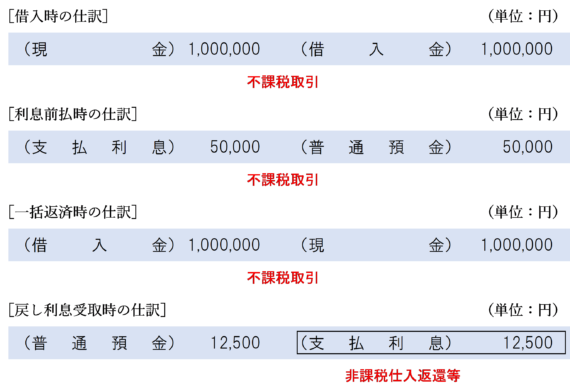

利息支払時に支払利息で処理している場合

利息を前払いした時に「前払費用」勘定で処理している場合は、戻し利息(戻り利息)の受け取り時は当該「支払利息」勘定のマイナスとして、費用を貸方に計上することになります。

この場合、戻し利息(戻り利息)の受取額は非課税仕入返還等となります。

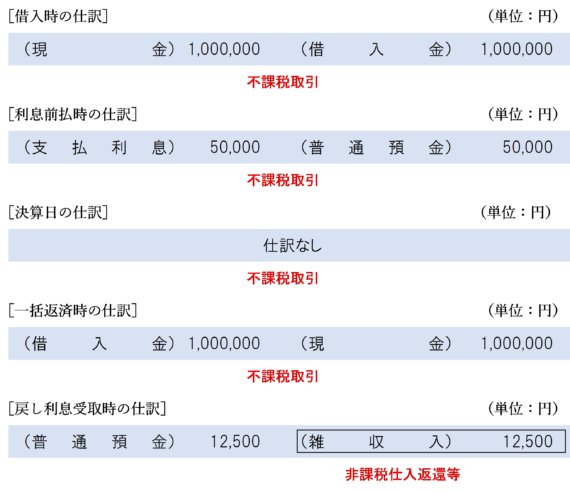

(参考)取り崩す勘定科目の残高がない場合は「雑収入」

前期中に借り入れた借入金の支払利息について、短期前払費用の特例により全額費用処理しており、当期中に「支払利息」勘定が残っておらず取り崩す勘定科目がない場合は、仕方ないので「雑収入」勘定で処理しましょう。

この時の税区分は、厳密に言うと非課税仕入返還等となりますが、対象外(不課税)としても、どちらでも税額計算上を一切影響はないので、正直どっちでもいいです。

なお、この他にも借り入れをしており、支払利息勘定の借方残高が当期中もあるのであれば、「雑収入」ではなく「支払利息」のマイナスとして処理してもかまいません。

戻し利息(戻り利息)が税額計算に与える影響はない

戻し利息(戻り利息)の受取額を対象外(不課税)で処理したとしても、非課税仕入返還等で処理したとしても、いずれの場合も税額計算に影響はありません。

不課税になる場合は税額計算に影響がないというのは説明する必要もないかと思います。

非課税仕入返還等の取扱いについてですが、これは非課税仕入れの金額をマイナスするということになるのですが、そもそも非課税仕入れ自体税額計算に一切影響を与えるものではありません。

そのため非課税仕入返還等も計算に一切影響を与えないものなので、対象外(不課税)でも非課税仕入返還等でもどっちでも構いません。

また、戻し利息(戻り利息)の受取額は非課税売上げではないため、課税売上割合にも影響は与えません。

つまり、戻し利息(戻り利息)の受取額は消費税額の税額計算に一切影響を与えないということです。

(参考)

まとめ

戻し利息(戻り利息)の会計処理、消費税の取扱いをまとめると、次のようになります。

| 利息前払時の会計処理 | 戻し利息(戻り利息)受取時の会計処理 | 消費税区分 |

| 「前払費用」勘定で処理した場合 | 「前払費用」勘定の取り崩し | 不課税 |

| 「支払利息」勘定で処理した場合 | 費用(支払利息)のマイナス | 非課税仕入返還等 |

なお、消費税額の計算上、戻し利息(戻り利息)の区分は不課税であっても非課税仕入返還等であっても、税額計算には一切影響はありません。

関連記事

似たようなケースとして、ローンの繰り上げ返済を行った場合に徴収される繰上返済手数料等の取扱いについては次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 338 | 戻し利息 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)