令和5年10月1日から適格請求書等保存方式(インボイス制度)が始まり、事業者が仕入税額控除を行うためには、一定の記載事項をしっかりと満たした適格請求書(インボイス)を保存しなければならなくなりました。

しかし、インボイス制度はまだ始まったばかりであり、制度の概要をよく知らない事業者の方も多いかと思います。

そのため、取引を行った際に適格請求書等(インボイス)の交付を受けることができなかった場合や記載事項に不備のある適格請求書等(インボイス)を受け取ることもあるかと思います。

今回は、適格請求書等(インボイス)の交付を受けることができなかった場合や記載事項に不備のある適格請求書等(インボイス)を受け取った場合の対応について解説したいと思います。

記載事項を満たす適格請求書(インボイス)の保存が必要

インボイス制度導入後(令和5年10月1日以後)は、事業者が仕入税額控除を行うためには適格請求書等(インボイス)の保存が必要となります。

適格請求書等(インボイス)の交付を受けていない場合は、(取引価格が少額である場合や適格請求書の交付が困難な取引である場合を除き)原則として仕入税額控除を受けることができません。

また、適格請求書等(インボイス)の交付を受けていたとしても、記載事項に不備や誤りがあった場合は、取引の相手方から修正した適格請求書(インボイス)の交付を受ける必要があります。修正した適格請求書等(インボイス)の交付を受けていない場合は、適格請求書等の保存がないものとして、仕入税額控除は認められません。(区分記載請求書の記載事項を満たす場合は80%控除の経過措置があります。)

このように、適格請求書等(インボイス)の交付を受けられなかった場合や、交付を受けた請求書等の記載事項に不備や誤りがあった場合は、相手方に適格請求書(インボイス)の交付を求めなければなりません。

しかし、現実問題として、相手方に適格請求書等(インボイス)の交付を求めるのは面倒をかけることにもなり、手間がかかるのでちゃんと交付してもらえるか分かりません。

そこで、相手方に適格請求書等(インボイス)の交付してもらうことに代えて、当社において適格請求書等(インボイス)の記載事項を満たす「仕入明細書等」を作成し、その内容について取引の相手方から確認を得た場合は、その仕入明細書を保存することにより仕入税額控除が認められます。

9 第七項に規定する請求書等とは、次に掲げる書類及び電磁的記録(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第二条第三号(定義)に規定する電磁的記録をいう。第二号において同じ。)をいう。

・・・(中略)・・・

三 事業者がその行つた課税仕入れ(他の事業者が行う課税資産の譲渡等に該当するものに限るものとし、当該課税資産の譲渡等のうち、第五十七条の四第一項ただし書又は第五十七条の六第一項本文の規定の適用を受けるものを除く。)につき作成する仕入明細書、仕入計算書その他これらに類する書類で課税仕入れの相手方の氏名又は名称その他の政令で定める事項が記載されているもの(当該書類に記載されている事項につき、当該課税仕入れの相手方の確認を受けたものに限る。)

適格請求書(インボイス)の記載事項

適格請求書等(インボイス)の記載事項は、以下のとおりです。なお、赤字で示した部分は、インボイス制度が始まる前(令和5年9月30日以前)の区分記載請求書等保存方式の記載事項から新たに追加される項目です。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

適格請求書発行事業者である取引先から適格請求書等(インボイス)の交付を受けることができなかった場合や交付を受けた請求書等に不備や誤りがあった場合は、上記の記載事項を満たす「仕入明細書等」を当社において作成し、取引の相手方からその内容について確認を受ければ、「適格請求書(インボイス)の保存」があったものとして仕入税額控除が認められます。

なお、仕入明細書等の記載事項は次の通りです。

仕入明細書等の記載事項は適格請求書等の記載事項と同じだと思っていただいても大丈夫です。

課税仕入れの相手方が作成すべき適格請求書等をこちらで作成し、その内容について相手方の確認を受ければOKということです。

仕入明細書等の相手方への確認方法

仕入税額控除の適用を受けるための請求書等に該当する仕入明細書等は、相手方の確認を受けたものに限られます。

相手方への確認方法として、例えば、次のような方法が挙げられます。(インボイスQ&A問86)

② 仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて課税仕入れの相手方へ提供し、相手方から確認の通知等を受けたもの

③ 仕入明細書等の写しを相手方に交付し、又は仕入明細書等の記載内容に係る電磁的記録を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合におけるその一定期間を経たもの

要するに、こちらで適格請求書等(インボイス)の記載事項を満たす仕入明細書等を作成し、紙面で郵送するほか、メールやファックスなどで電子データを提供し、相手方から「その内容で間違いないですよ」と確認を受ける必要があります。

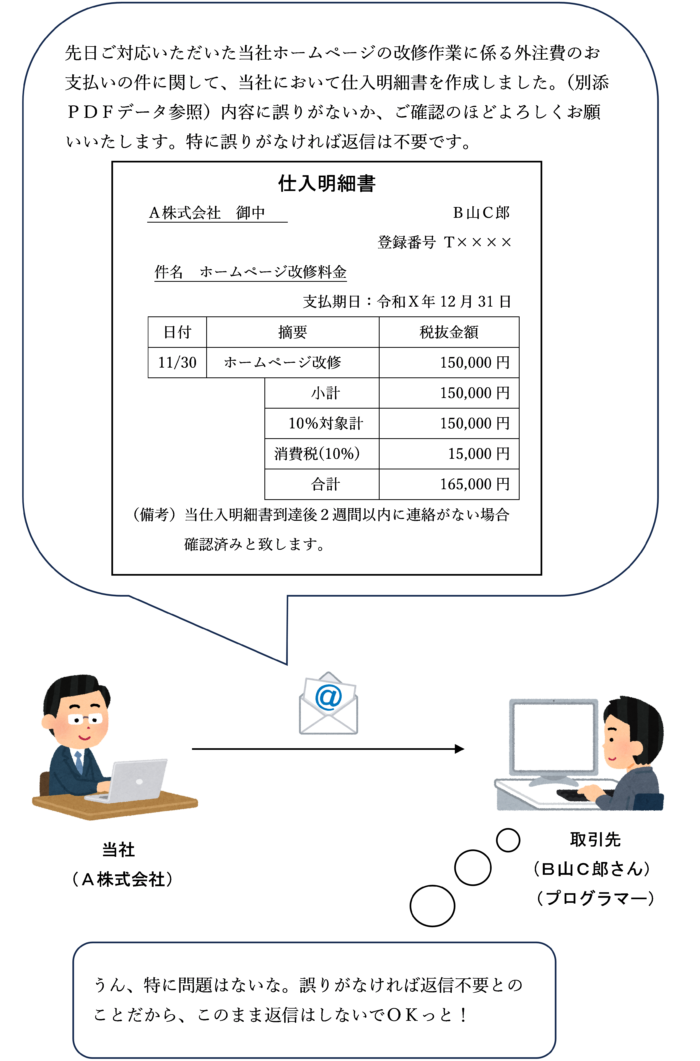

例えば、当社(A株式会社)が、取引先の個人事業者(B山C郎さん、プログラマー、適格請求書発行事業者)にホームページの改修を委託し、改修料金165,000円を支払った場合において、当社において作成した仕入明細書等の内容につきメールで確認を受けるときのイメージは、次のイラストのようになります。

このように、メール等で相手方から確認の返信を受けた場合は、その仕入明細書等を保存することにより仕入税額控除も受けることが可能となります。

一定期間連絡がない場合は承認したものとする方法

仕入明細書等の記載事項が相手方に示され、その内容が確認されている実態にあることが明らかであれば、次のような方法でも、相手方の確認を受けたものとなります。(インボイスQ&A問86)

・ 仕入明細書等又は仕入明細書等の記載内容に係る電磁的記録に「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」といった文言を記載し、又は記録し、相手方の了承を得る。

要するに、「〇週間経っても返事がない場合は確認したものとしますよ」といった旨を記載した仕入明細書等を送付した場合は、確認の返信がなかったとしても、その仕入明細書等を保存することで仕入税額控除を受けることができます。

このように、仕入明細書等の備考欄に一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする旨の記載をして相手方に送付した場合は、その一定期間を経過した後なら、当該仕入明細書等を保存することにより仕入税額控除を受けることができます。

なお、国税庁のQ&A等には書いていませんが、この方法で確認を受ける場合は、相手にちゃんと届いていることが客観的に明らかな場合でなければ、仕入税額控除は否認されるおそれがあります。

例えば、送付した時のEメールアドレスが間違っていたり、現在は使っていないメールアドレス宛に送った場合など、その仕入明細書等が相手方に届いていないと判断される場合は仕入税額控除が否認されるおそれがあるため、確実に相手に届く方法で送付するようにしましょう。

また、明らかに仕入明細書が相手方に届いていないことが分かっているにもかかわらず、確認を受けたものとして仕入税額控除を行っている場合など、悪質であると判断された場合には「脱税」とみなされ、重加算税等の重いペナルティーを受ける可能性もあり得るので注意が必要です。

記載事項に不備のある請求書等の交付を受けた場合

請求書等の交付を受けられなかった場合だけでなく、交付を受けた請求書等の記載事項に不備があった場合も、当社で作成した仕入明細書等を相手方に送付し、確認を受けることで仕入税額控除を受けることができます。

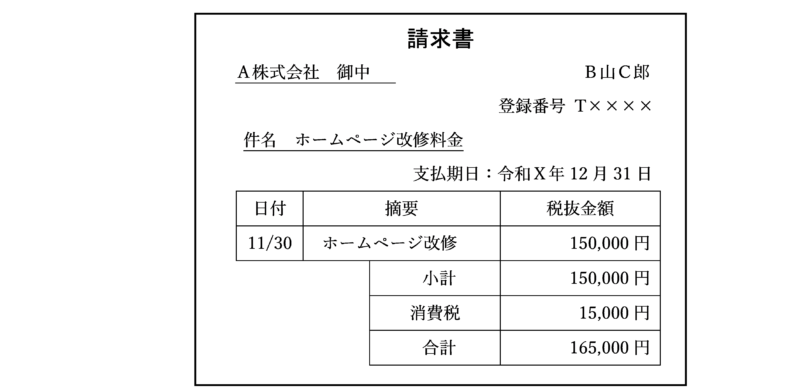

例えば、上述と同様の例で、プログラマーのB山C郎さんから次の請求書等の交付を受けたとします。

この請求書は、適用税率が記載されていないため適格請求書等(インボイス)の記載事項を満たしません。

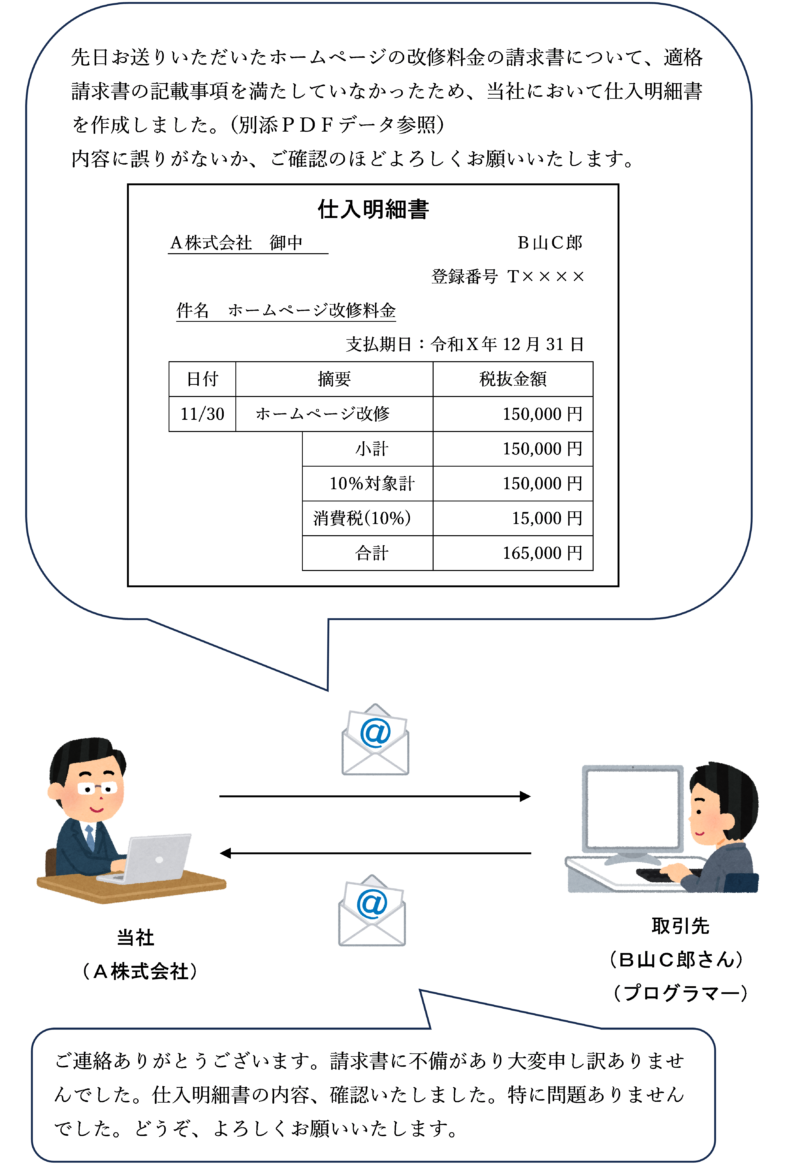

そこで、適格請求書等(インボイス)の記載事項を満たす仕入明細書等を当社において作成し、先ほどと同様に取引の相手方に確認を受けた場合は仕入税額控除が認められることとなります。

適格請求書等保存方式(インボイス制度)のもとでは、交付を受けた請求書等の記載事項に不備があった場合に、自ら追記や修正を行うことは認められていません。

相手方から再交付を受けるよりも、このように仕入明細書等を当社で作成して確認を受ける方が手っ取り早く済むでしょう。

相手が適格請求書発行事業者でない場合

取引の相手が適格請求書発行事業者でない場合(免税事業者である場合など)は、仕入明細書を作成し相手方に確認を受けたとしてもそれは適格請求書にはなりません。

しかし、適格請求書発行事業者でない者から課税仕入れを行った場合でも、その相手方から「区分記載請求書等」の交付を受けた場合は、経過措置により段階的に次の割合で控除が認められます。

なお、区分記載請求書等の記載事項は次のとおりです。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税込み)

⑤ 書類の交付を受ける事業者の氏名又は名称

区分記載請求書等についても、上記の方法と同様に、当社において区分記載請求書等の記載事項を満たす仕入明細書等を作成して相手方の確認を得ることにより、経過措置の80%控除(又は50%控除)が受けられるようになります。

まとめ

インボイス制度はまだ始まったばかりなので、適格請求書(インボイス)の交付を受けられなかったケースや記載事項に不備があったというケースが多発することが予想されます。

そのような場合に、相手方に適格請求書(インボイス)の再発行を求めるのではなく、仕入明細書等を当社で作成して相手方に確認を受けるという方法があることを知っているだけでも、事務処理の手間や負担は大きく省けるのではないでしょうか。

取引の相手方が適格請求書(インボイス)を交付してくれない場合や、記載事項に不備があった場合は、是非この方法で相手方の確認を取るようにしましょう。

関連記事

次の記事では、適格請求書発行事業者から交付を受けた請求書等が適格請求書の記載事項を満たしておらず、再発行を受けることも仕入明細書等による確認を受けることもできなかった場合の対応について解説しています。

(参考)消費税法基本通達11-6-6

(課税仕入れの相手方の確認を受ける方法)

11-6-6 法第30条第9項第3号《請求書等の範囲》に規定する「課税仕入れの相手方の確認を受けたもの」とは、保存する仕入明細書等に課税仕入れの相手方の確認の事実が明らかにされたもののほか、例えば、次のようなものがこれに該当する。(平10課消2-9により追加)(1) 仕入明細書等への記載内容を通信回線等を通じて課税仕入れの相手方の端末機に出力し、確認の通信を受けた上で自己の端末機から出力したもの

(2) 仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて課税仕入れの相手方へ提供し、当該相手方からその確認をした旨の通知等を受けたもの

(3) 仕入明細書等の写しを相手方に交付し、又は当該仕入明細書等に記載すべき事項に係る電磁的記録を相手方に提供し、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおりに確認があったものとする基本契約等を締結した場合における当該一定期間を経たもの

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)