令和5年10月1日から消費税の適格請求書等保存方式(インボイス制度)がスタートしました。

インボイス制度の導入に関しては様々な経過措置が設けられています。

今回は、適格請求書発行事業者の登録をした課税期間中に簡易課税制度の適用を受けるための要件等について解説したいと思います。

課税期間の途中から適格請求書発行事業者となる場合の経過措置

まず、納税義務に関する経過措置から簡単に紹介します。

令和5年10月1日から令和11年9月30日までの日の属する課税期間においては、課税事業者選択届出書の提出を要せず、課税期間の途中であっても、適格請求書発行事業者の登録を受けた日から課税事業者となることができる経過措置が設けられています。

この点に関しては、詳しくは次の記事をご覧ください。

この経過措置を踏まえたうえで、簡易課税制度の適用に係る経過措置について見てみましょう。

簡易課税制度の事後選択

令和5年10月1日から令和11年9月30日までの日の属する課税期間において、登録開始日から課税事業者となる経過措置(上述のやつです)の適用を受ける事業者が、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した簡易課税制度選択届出書を、納税地を所轄する税務署長に提出した場合には、その課税期間の初日の前日に簡易課税制度選択届出書を提出したものとみなされます。

(仕入れに係る消費税額の控除の特例の適用を受ける旨の届出に関する経過措置)

第十八条 二十八年改正法附則第四十四条第四項の規定の適用を受ける事業者が、消費税法第三十七条第一項に規定する届出書を登録開始日を含む課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該課税期間の初日の前日に当該届出書を当該税務署長に提出したものとみなして、同項の規定を適用する。

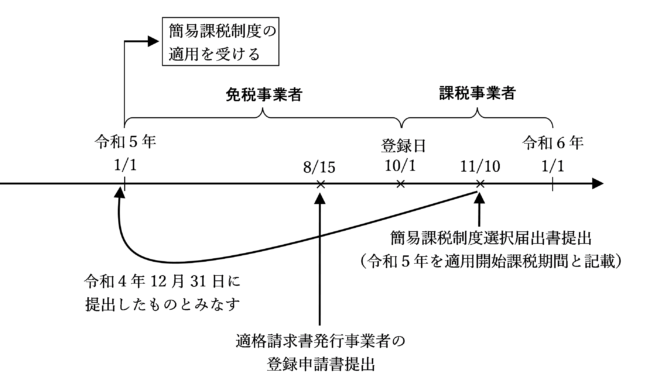

例えば、個人事業者が、令和5年8月15日に適格請求書発行事業者の登録申請書を提出し、令和5年10月1日に適格請求書発行事業者の登録を受け、令和5年11月10日に、令和5年から簡易課税制度の適用を受けようとする旨の記載をした簡易課税制度選択届出書を提出したとします。

この場合、登録開始日から課税事業者となる経過措置の適用を受けるため、登録日の属する課税期間中に簡易課税制度選択届出書を提出することにより、簡易課税制度の事後選択に係る経過措置の適用を受けることができます。

簡易課税制度の継続適用期間

簡易課税制度選択届出書の効力が生じるのは、簡易課税制度選択届出書を提出した課税期間の翌課税期間の初日からとなります。簡易課税制度の事後選択の経過措置の適用を受ける場合も同様、簡易課税制度選択届出書の効力が生じるのは、登録日からではなく、登録日の属する課税期間の初日からとなります。したがって、簡易課税制度選択不適用届出書を提出できるのは、登録日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後となります。

つまり、簡易課税制度の継続適用が強制される期間は、登録日の属する課税期間の初日から2年間となります。課税事業者の継続適用が強制される期間は、登録日から2年を経過する日の属する課税期間まで(登録日が令和5年10月1日を含む課税期間である場合を除く。)なので、両者の時期は相違することに注意が必要です。

(中小事業者の仕入れに係る消費税額の控除の特例)

第三十七条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、その納税地を所轄する税務署長にその基準期間における課税売上高(同項に規定する基準期間における課税売上高をいう。以下この項及び次条第一項において同じ。)が五千万円以下である課税期間(第十二条第一項に規定する分割等に係る同項の新設分割親法人又は新設分割子法人の政令で定める課税期間(以下この項及び次条第一項において「分割等に係る課税期間」という。)を除く。)についてこの項の規定の適用を受ける旨を記載した届出書を提出した場合には、当該届出書を提出した日の属する課税期間の翌課税期間(当該届出書を提出した日の属する課税期間が事業を開始した日の属する課税期間その他の政令で定める課税期間である場合には、当該課税期間)以後の課税期間(その基準期間における課税売上高が五千万円を超える課税期間及び分割等に係る課税期間を除く。)については、第三十条から前条までの規定により課税標準額に対する消費税額から控除することができる課税仕入れ等の税額の合計額は、これらの規定にかかわらず、次に掲げる金額の合計額とする。この場合において、当該金額の合計額は、当該課税期間における仕入れに係る消費税額とみなす。

一 当該事業者の当該課税期間の課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)に係る課税標準である金額の合計額に対する消費税額から当該課税期間における第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の百分の六十に相当する金額(卸売業その他の政令で定める事業を営む事業者にあつては、当該残額に、政令で定めるところにより当該事業の種類ごとに当該事業における課税資産の譲渡等に係る消費税額のうちに課税仕入れ等の税額の通常占める割合を勘案して政令で定める率を乗じて計算した金額)

二 当該事業者の当該課税期間の特定課税仕入れに係る課税標準である金額の合計額に対する消費税額から当該課税期間における第三十八条の二第一項に規定する特定課税仕入れに係る対価の返還等を受けた金額に係る消費税額の合計額を控除した残額

(中略)

5 第一項の規定による届出書を提出した事業者は、同項の規定の適用を受けることをやめようとするとき、又は事業を廃止したときは、その旨を記載した届出書をその納税地を所轄する税務署長に提出しなければならない。

6 前項の場合において、第一項の規定による届出書を提出した事業者は、事業を廃止した場合を除き、同項に規定する翌課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨の届出書を提出することができない。

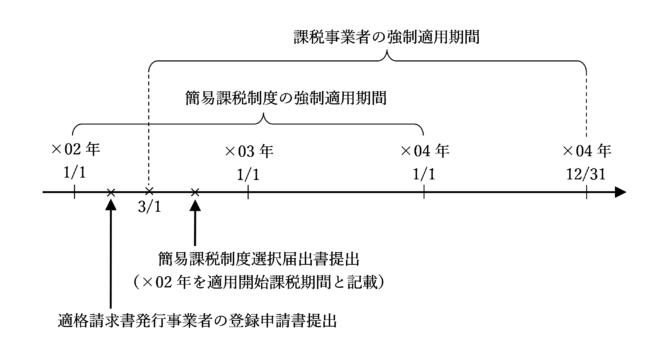

例えば、個人事業者が、×02年2月10日に、×02年3月1日を登録希望日として記載した適格請求書発行事業者の登録申請書を提出し、同日に登録を受け、×02年8月20日に、×02年を適用開始課税期間とする簡易課税制度選択届出書を提出したとします。(×02年は令和5年10月1日を含む課税期間ではないものとする。)

この場合、登録開始日からの課税事業者の2年間を経過する日の属する課税期間までの継続適用の強制縛りの経過措置の適用により、×02年3月1日~×04年12月31日の期間は、納税義務は免除されません。

また、×02年を適用開始課税期間とする簡易課税制度選択届出書を、登録開始日を含む課税期間中に提出しているため、×01年12月31日に提出があったものとみなされます。

簡易課税制度選択届出書の効力が生じるのは×01年1月1日からなので、簡易課税制度選択不適用届出書を提出できるのは、×03年1月1日以後となります。つまり、簡易課税制度の適用が強制されることとなるのは、×02年1月1日~×03年12月31日の期間となります。

このように、登録開始日から課税事業者となる経過措置を適用を受け、かつ、簡易課税制度の事後選択の経過措置も受けた場合は、課税事業者の強制適用期間と簡易課税制度の強制適用期間は一致しないことに注意が必要です。

2割特例の適用を受けた課税期間の翌課税期間の経過措置

簡易課税制度の適用を受けるためには、原則として、その適用を受けようとする課税期間の前課税期間の末日までに簡易課税制度選択届出書を提出する必要があります。しかし、2割特例を適用して納付税額を計算した課税期間の翌課税期間については、事後的に簡易課税を選択することが認められます。2割特例を適用して納付税額を計算した課税期間の翌課税期間中に、その翌課税期間を適用開始課税期間とする簡易課税制度選択届出書を納税地の所轄税務署長に提出すれば、その翌課税期間の初日の前日に提出があったものとみなされます。

なお、納付税額の計算において2割特例を適用しなかった課税期間の翌課税期間については、上記のような取扱いはないので注意しましょう。また、この経過措置の適用を受ける場合でも、その翌課税期間の初日から簡易課税制度の2年間強制適用期間となることにも注意が必要です。

(適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置)

第五十一条の二 適格請求書発行事業者(新消費税法第五十七条の三第三項の規定により新消費税法第五十七条の二第一項の登録を受けた事業者とみなされる者を含む。以下この条において同じ。)の五年施行日から五年施行日以後三年を経過する日までの日の属する課税期間(同項の登録(新消費税法第五十七条の三第三項の規定により新消費税法第五十七条の二第一項の登録を受けた事業者とみなされる場合における当該登録を含む。)、消費税法第九条第四項の規定による届出書の提出又は同法第十条第一項の規定の適用がなかったとしたならば消費税を納める義務が免除されることとなる課税期間に限るものとし、次に掲げる課税期間を除く。)については、新消費税法第三十条から第三十七条までの規定により新消費税法第三十条第一項に規定する課税標準額に対する消費税額から控除することができる消費税法第三十条第二項に規定する課税仕入れ等の税額の合計額は、新消費税法第三十条から第三十七条までの規定にかかわらず、特別控除税額とすることができる。この場合において、当該特別控除税額は、当該課税期間における新消費税法第三十二条第一項第一号に規定する仕入れに係る消費税額とみなす。

一 五年施行日の属する課税期間であって五年施行日前から引き続き消費税法第九条第四項の規定の適用を受ける課税期間

二 消費税法第九条第七項に規定する調整対象固定資産の仕入れ等を行った場合に該当する場合における同項に規定する調整対象固定資産の仕入れ等の日の属する課税期間の翌課税期間から当該調整対象固定資産の仕入れ等の日の属する課税期間の初日以後三年を経過する日の属する課税期間までの各課税期間

三 登録開始日の前日までに消費税法第十条第一項の相続があったことにより同項の規定の適用を受ける課税期間

四 消費税法第十九条第一項第三号から第四号の二までの規定の適用を受ける課税期間及び同条第二項又は第四項の規定により一の課税期間とみなされる期間

(中略)

6 第一項の規定の適用を受けた適格請求書発行事業者が、消費税法第三十七条第一項の規定による届出書を当該適用を受けた課税期間の翌課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同項の規定を適用する。

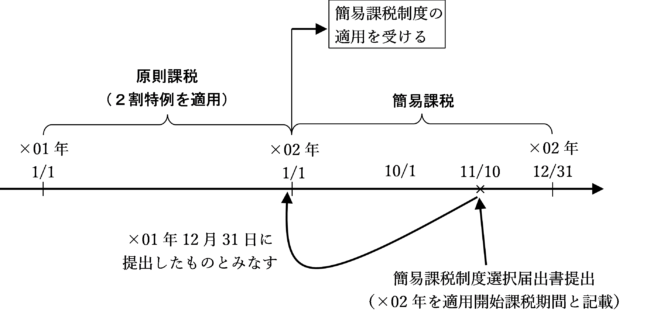

例えば、個人事業者が、×01年は原則課税の課税事業者に該当しており、×01年の納付税額の計算において2割特例を適用し、また、×02年11月10日に、×02年を適用開始課税期間とする簡易課税制度選択届出書を提出したとします。

この場合、2割特例の適用を受けた課税期間の翌課税期間なので、簡易課税制度の事後選択が認められます。翌課税期間(×02年)中に、×02年を適用開始課税期間とする簡易課税制度選択届出書を提出した場合は、×01年12月31日に提出があったものとみなされるため、×02年は簡易課税制度が適用されることになります。

なお、簡易課税制度選択届出書の効力が生じるのは×02年1月1日からなので、×03年12月31日までは簡易課税制度の適用が強制されることに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)