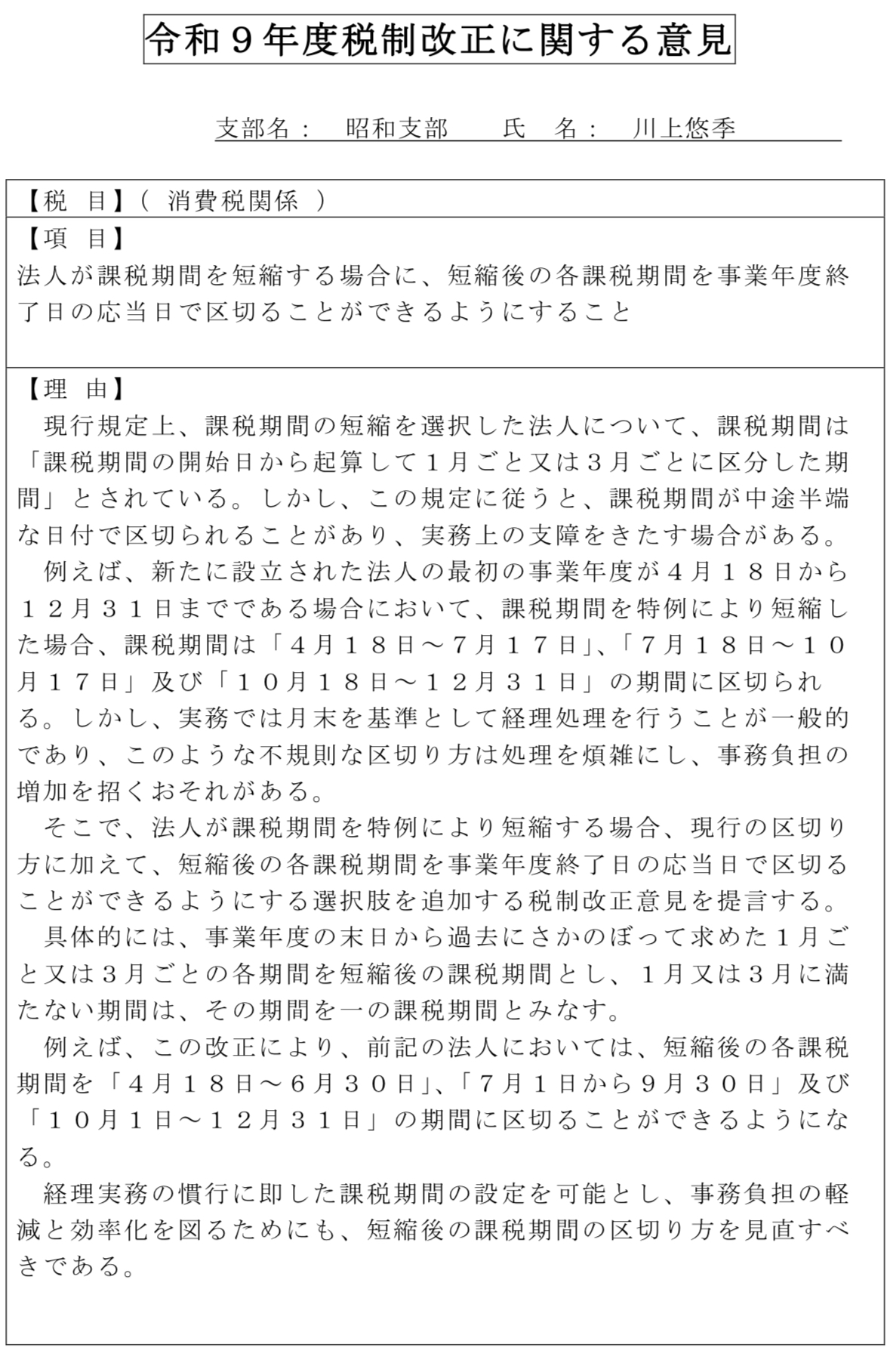

名古屋税理士会を通じて、令和9年度税改正に関する意見を提出します。

法人が課税期間を短縮する場合、事業年度末日の応答日で区切ることができるよう求める内容です。

例えば、課税事業者である12月決算法人が4/18に法人を設立し、課税期間を3ヶ月に短縮する場合、現行規定だと4/18〜7/17、7/18〜10/17、10/18〜12/31となり、課税期間の末日が中途半端な日付になってしまいます。

そこで、僕の提案する税制改正意見では、課税期間を事業年度の末日に合わせて区切れるようにして、上記例の場合、4/18〜6/30、7/1〜9/30、10/1〜12/31というキリの良い期間で課税期間を短縮できるようにすることを提案たいと思います!

せっかくなので、実現できるように頑張っていきたいと思います!

なお、法人の課税期間が中途半端な期間で区切られてしまうことについては、次の記事でも詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)