消費税の課税期間は、原則として、個人事業者の場合は1月1日から12月31日までの1年間、法人の場合は事業年度とされていますが、課税期間特例選択・変更届出書を提出すれば、課税期間を3か月ごと又は1か月ごとの期間に短縮することができます。

しかし、月の途中の中途半端な日に新たに設立された法人など、きれいに1か月ごと又は3か月ごとの期間に短縮できない場合もあります。

今回は、このように中途半端な日に法人を設立した場合などに課税期間を短縮する際の注意点について解説したいと思います。

課税期間の短縮とは

課税期間は、個人事業者については1月1日から12月31日までの1年間であり、法人については事業年度とされていますが、「消費税課税期間特例選択・変更届出書」をその適用を受けようとする短縮に係る各期間の開始の日の前日までに納税地を所轄する税務署長に提出することにより、課税期間を3か月ごと又は1か月ごとに短縮することができます。

なお、事業を開始した日の属する期間である場合には、その期間中に提出すれば課税期間を短縮することができます。

その適用を受けることをやめようとする場合は、「課税期間特例選択不適用届出書」を提出すれば、提出日の属する課税期間の翌課税期間から通常の課税期間に戻すことができますが、一度選択した課税期間は2年間継続適用しなければなりません。

課税期間を短縮することによるメリットやデメリットについては、詳しくは次の記事で解説しています。

短縮する期間は事業年度開始の日から3か月ごと又は1か月ごとに区分する

月の途中の中途半端な日に新たに設立された法人など、きれいに1か月ごと又は3か月ごとの期間に短縮できない場合は、どのように課税期間を短縮するのでしょうか?

この点について、消費税法第19条第1項第4号及び第4号の2において、次のように規定されています。

四 その事業年度が三月を超える法人で第二号に定める期間を三月ごとの期間に短縮すること又は次号に定める各期間を三月ごとの期間に変更することについてその納税地を所轄する税務署長に届出書を提出したもの その事業年度をその開始の日以後三月ごとに区分した各期間(最後に三月未満の期間を生じたときは、その三月未満の期間)

四の二 その事業年度が一月を超える法人で第二号に定める期間を一月ごとの期間に短縮すること又は前号に定める各期間を一月ごとの期間に変更することについてその納税地を所轄する税務署長に届出書を提出したもの その事業年度をその開始の日以後一月ごとに区分した各期間(最後に一月未満の期間を生じたときは、その一月未満の期間)

このように、中途半端な課税期間を短縮する場合は、事業年度開始の日以後3か月ごと又は1か月ごとに区分した各期間を課税期間とし、最後に3か月未満の期間又は1か月未満の期間を生じたときは、その3か月未満の期間又は1か月未満の期間が課税期間となります。

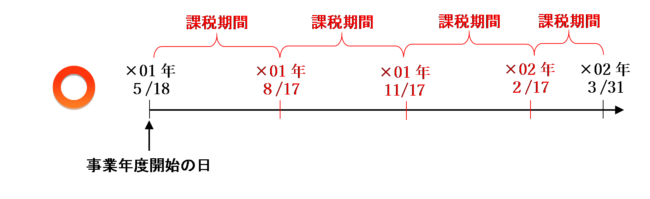

例えば、次のような中途半端な日に法人を設立した場合について考えてみましょう。

この場合、事業年度開始の日である×01年5月18日から3か月ごとに区分した各期間と、最後に生じた3か月未満の期間が課税期間となります。

したがって、A社の最初の事業年度の課税期間は、以下のようになります。

① ×01年5月18日~×01年8月17日 ← 事業年度開始の日から3か月ごとに区分した各期間

② ×01年8月18日~×01年11月17日 ← 事業年度開始の日から3か月ごとに区分した各期間

③ ×01年11月18日~×02年2月17日 ← 事業年度開始の日から3か月ごとに区分した各期間

④ ×02年2月18日~×02年3月31日 ← 最後に生じた3か月未満の期間

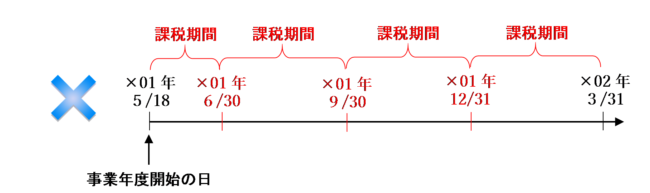

よくある間違いとして、最初の期間だけ中途半端な期間(×01年5月18日~×01年6月30日)として、残りの期間がきれいな3か月ごとの期間(6~9月、10~12月、1~3月)になるという勘違いがありますが、これは誤りなので注意しましょう。

なお、翌事業年度以後は事業年度開始の日は4月1日となるため、4~6月、7~9月、10~12月、1~3月までの各期間が課税期間となります。

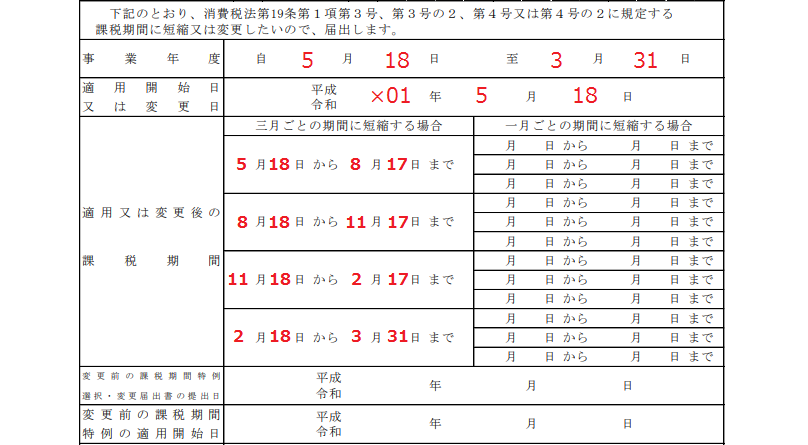

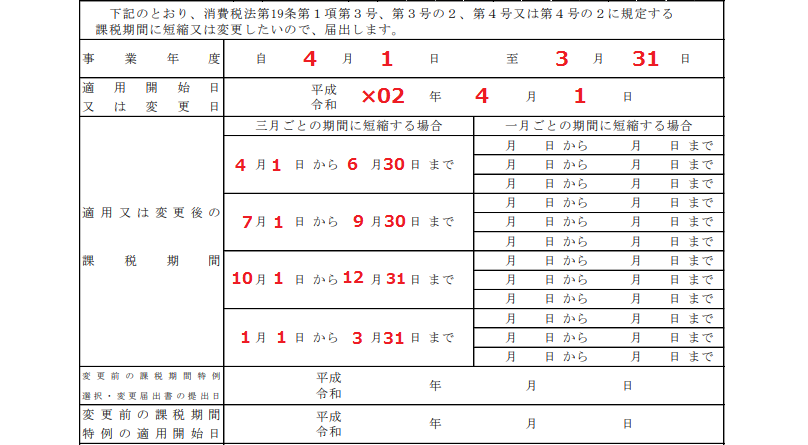

課税期間特例選択・変更届出書の書き方

課税期間特例選択・変更届出書には、短縮した後の記載する欄があります。

月の途中の中途半端な日に新たに設立された法人が課税期間を短縮する場合は、最初の中途半端な期間の事業年度の分と、翌事業年度以後の分の2枚を同時に提出します。

上記の具体例と同様に、×01年5月18日に設立された3月決算法人の課税期間を3か月ごとに短縮する場合は、課税期間特例選択・変更届出書に以下のように記載します。

[1枚目:最初の事業年度の分]

[2枚目:翌事業年度以後の分]

(参考)短縮期間が同じ場合は届出書の提出制限は受けない

課税期間の短縮の適用を受けることとなった場合は、2年間強制適用されるため、届出の効力が生ずる日から2年を経過する日の属する期間の初日以後でなければ、課税期間特例選択・変更届出書を提出することはできません。

ただし、このような提出制限を受けるのは「3か月→1か月」、「1か月→3か月」に変更する場合や、課税期間を短縮する特例の適用を受けるのをやめようとする場合のみです。

したがって、本ケースのように、最初の事業年度と翌事業年度以後の期間が違う場合や、事業年度を変更した場合などでも、いずれも短縮期間が同じ(3か月ごとor1か月ごと)なら、届出書の提出制限は受けません。

(参考)本取扱いの是正を求める税制改正意見を提出します

この記事で紹介した通り、現行規定だと、設立1年目の法人の課税期間が中途半端な機関で区切られてしまうことがあり、事務作業が煩雑になってしまうおそれがあります。

そこで、当サイト運営者(税理士川上悠季)は、令和9年度税制改正において、課税期間を事業年度の末日に合わせて区切れるようにして、キリの良い期間で課税期間を短縮できるようにする選択肢を追加することを提案たいと思います!

詳しくは、次の記事に記載しています。

まとめ

中途半端な日に設立された法人が課税期間を短縮する場合は、事業年度開始の日以後3か月ごと又は1か月ごとに区分した各期間を課税期間とし、最後に3か月未満の期間又は1か月未満の期間を生じたときは、その3か月未満の期間又は1か月未満の期間が課税期間とします。

課税期間特例選択・変更届出書は最初の事業年度分と翌事業年度以後の分の2枚を同時に提出することに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)