源泉徴収義務者である事業者から報酬や預金利息の支払いを受けるときは、源泉所得税等が控除差し引かれた金額の支払いを受けます。

この場合、実際に支払いを受けた金額である源泉所得税等控除後の金額をもって売上げを計算している方もいるかもしれません。

しかし、消費税を計算するうえでは、源泉所得税等相当額もちゃんと売上げとして計上しないと過少申告となってしまいます。

今回は、源泉徴収税額が差し引かれた金額の支払いを受けた場合の経理処理方法について解説したいと思います。

源泉所得税がある場合の消費税の取扱い

源泉所得税等を控除された金額の支払いを受けた場合の消費税の取扱いについては、消費税法基本通達10-1-13に次のような記載があります。

(源泉所得税がある場合の課税標準)

事業者が課税資産の譲渡等に際して収受する金額が、源泉所得税に相当する金額を控除した残額である場合であっても、源泉徴収前の金額によって消費税の課税関係を判定するのであるから留意する。

したがって、源泉徴収された金額の支払いを受けた場合であっても、源泉徴収前の金額を売上げとして計上する必要があります。

個人事業者が源泉徴収された場合の経理処理

個人事業者が源泉徴収された場合は、源泉徴収税額は必要経費に算入せず、「事業主貸」などの勘定で処理し、貸方は源泉徴収前の金額をもって売上げを計上します。

-1024x236.png)

なお、取引先が多い場合などに源泉徴収税額がいくらなのか帳簿上からすぐに把握できるようにしたいときは、「事業主貸」ではなく「源泉所得税等」などの勘定を作って処理してもかまいません。

-1024x236.png)

法人が源泉徴収された場合の経理処理

法人が所得税等を源泉徴収された場合は、当該源泉徴収税額について法人税の計算上税額控除することができるため、源泉所得税相当額については「法人税、住民税及び事業税」勘定で処理します。

-1024x236.png)

なお、期中は「仮払法人税等」勘定で処理し、期末に「法人税、住民税及び事業税」勘定に振り替えてもかまいません。

-1024x236.png)

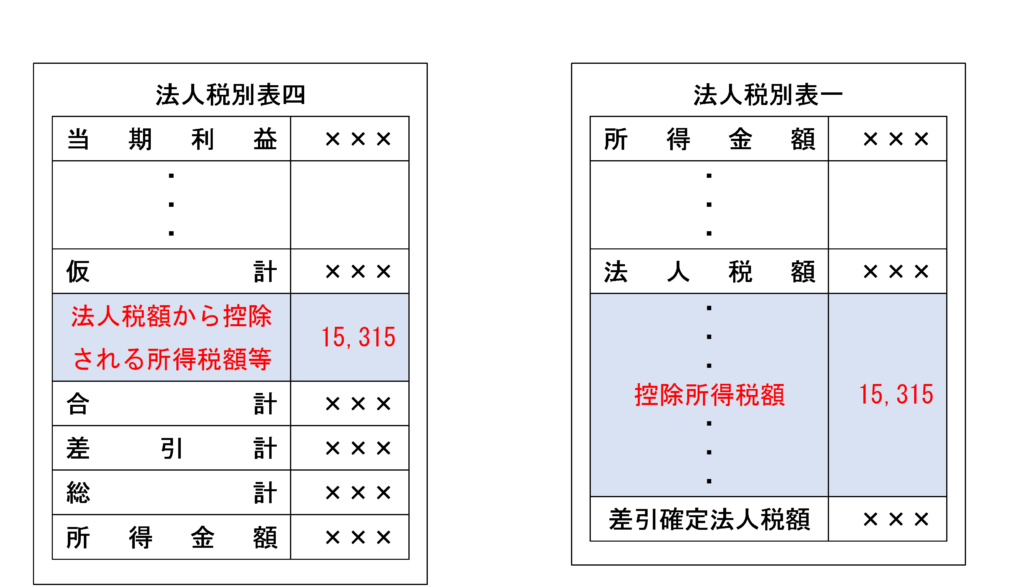

(参考)法人税の申告調整

法人税の計算上、源泉所得税等は損金経理するか、損金経理せずに税額控除するかは事業者の任意とされていますが、税額控除をした方が納付税額が少なくなります。

源泉所得税等について「法人税、住民税及び事業税」などの費用として損金経理した場合でも、次のように申告調整することにより税額控除を受けることができます。

源泉徴収される金額

源泉徴収税額は、請求書等で報酬金額と消費税等の金額が明確に区別されている場合は、消費税等を含む税込報酬金額をもとに計算しても税抜報酬金額をもとに計算してもどちらでも構いません。

詳しくは、以下の記事をご覧ください。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 77 | 加工作業の報酬から差し引かれた源泉所得税 |

| 260 | 貸付金利息の源泉所得税額 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 18 | 加工作業の報酬から差し引かれた源泉所得税 |

| 78 | 貸付金利息の源泉所得税額 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)