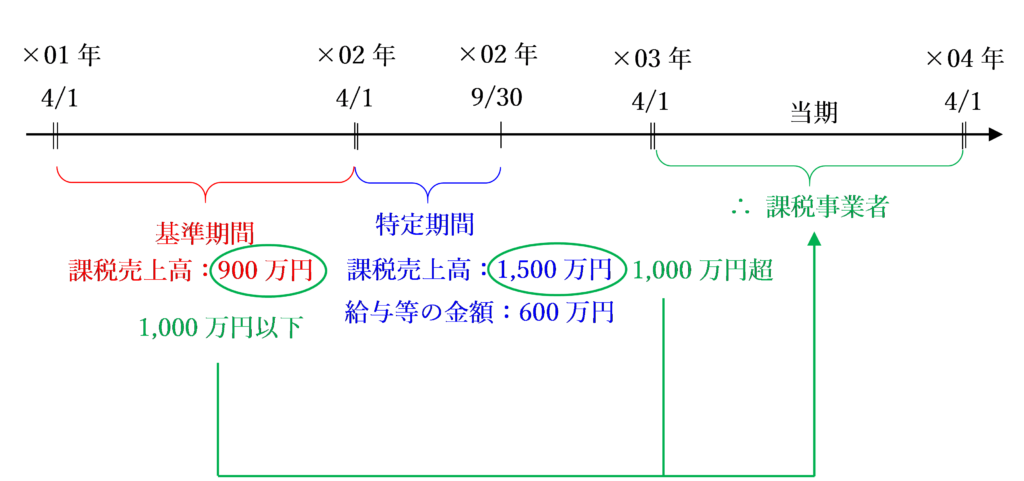

基準期間における課税売上高が1,000万円を超えている場合は、消費税の納税義務は免除されません。

基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えている場合は、消費税の納税義務は免除されません。

実は、国内事業者の場合、特定期間における課税売上高は、特定期間中の給与等の支払額をもって判定することができることをご存知でしょうか?

今回は、特定期間における課税売上高の取扱いについて解説したいと思います。

基準期間・特定期間とは

消費税の納税義務の有無は、「基準期間」と「特定期間」のそれぞれの期間にどれだけ課税売上げがあったかで判定します。

なお、「基準期間」とは、個人事業者の場合はその年の前々年、法人の場合は原則としてその事業年度の前々事業年度です。

(注)前々事業年度が1年未満の場合は、その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間となります。

また、「特定期間」とは、個人事業者の場合はその年の前年1月1日から6月30日までの期間、法人の場合は原則としてその事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

(注)前事業年度が7か月以下の場合等は、基準期間に含まれない前々事業年度開始の日以後6ヶ月の期間となります。

「基準期間」と「特定期間」をイラストにまとめると、次のようになります。

納税義務の判定順序

消費税の納税義務の判定を行う際は、まず基準期間における課税売上高が1,000万円を超えているかどうかで判定し、次に特定期間における課税売上高が1,000万円を超えているかどうかで判定します。

基準期間における課税売上高及び特定期間における課税売上高が両方とも1,000万円であれば、消費税の納税義務は免除されることになります。

(ただし、課税事業者の選択をしている場合や新設法人・特定新規設立法人に該当する場合等は納税義務は免除されません。)

特定期間における課税売上高は給与等の支払額にすることができる

国内事業者の場合は、特定期間における課税売上高については、課税売上高に代えて、特定期間中に支払った給与等の金額により判定することもできます。

3 第一項の規定を適用する場合においては、前項の規定にかかわらず、第一項の個人事業者又は法人が同項の特定期間中に支払つた所得税法第二百三十一条第一項(給与等、退職手当等又は公的年金等の支払明細書)に規定する支払明細書に記載すべき同項の給与等の金額に相当するものとして財務省令で定めるものの合計額をもつて、第一項の特定期間における課税売上高とすることができる。

給与等の金額とは、給与支払明細書に記載すべき給与や賞与の金額で、所得税の計算上給与所得として課税されるものをいい、従業員に対する無償の社宅をの貸与等の経済的な利益の供与を含みます。なお、通勤手当などの非課税とされる所得や特定期間の末日において未払いの金額は含みません。

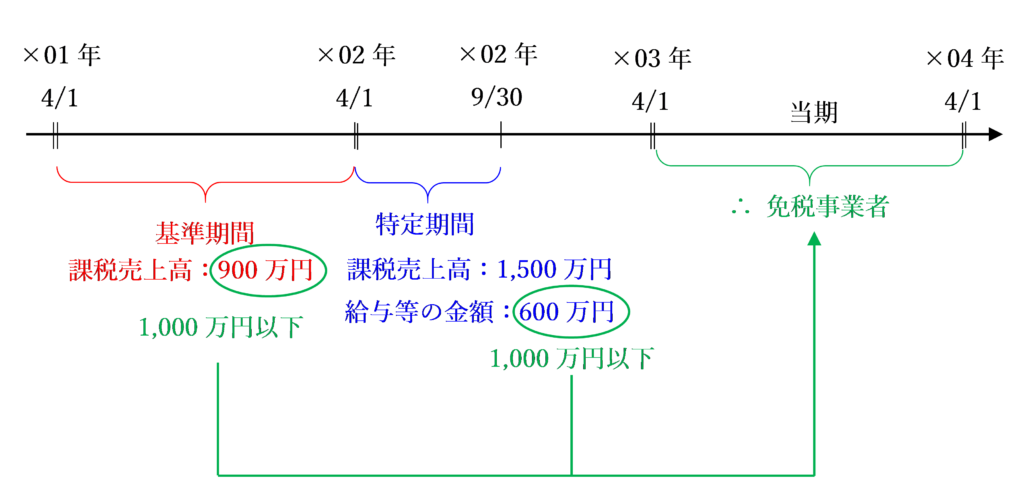

したがって、特定期間中の商品売上高等の課税売上高が1,000万円を超えていても、特定期間中の給与等の金額が1,000万円以下であれば消費税の納税義務は免除されます。

上記設例の場合、基準期間(×01年4月1日~×02年3月31日)における課税売上高は1,000万円なので、特定期間における課税売上高が1,000万円を超えているかどうかで判定します。

特定期間(×02年4月1日~×02年9月30日)の課税売上高は1,000万円を超えていますが、課税売上高に代えて特定期間中の給与等の金額で判定することが可能であるため、第3期の消費税の納税義務は免除されます。

免税事業者となるかどうかは事業者の任意

消費税法第9条の2台3項の規定では、給与等の金額を特定期間における課税売上高とすることができると規定されています。

「できる」と規定されている場合は、あえてその方法を選択しないことも可能であるため、上記の設例のような場合でも、当期の課税仕入れが多額になり還付を受けることができそうなときは、あえて特定期間における課税売上高を1,000万円超として選択し、消費税の課税事業者となることができます。

令和6年度税制改正により、国外事業者は給与による判定は不可に

令和六年度税制改正により、国外事業者は特定期間における課税売上高に代えて給与等による納税義務判定を行うことができなくなりました。

この点については詳しくは次の記事で解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1115 | 特定期間中に支払った給与等が1千万円以下の法人 |

| 1116 | 特定期間中に支払った給与等が1千万円超の法人 |

| 1117 | 特定期間中に支払った給与等の未払額 |

| 1118 | 出向社員の給与負担金を受け入れている場合 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 367 | 特定期間中に支払った給与等が1千万円以下の法人 |

| 368 | 特定期間中に支払った給与等が1千万円超の法人 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)