以前書いた記事では、非課税資産の輸出を行った場合に輸出売上高が課税売上割合の分子に算入される理由について解説しました。

今回は、国内以外の地域における資産の譲渡等又は自己の使用のために資産を輸出(資産の国外移送)を行った場合に適用される仕入税額控除の特例について解説したいと思います。

資産の国外移送があった場合の課税売上割合

事業者が国内以外の地域における資産の譲渡等又は自己の使用のために資産を輸出(資産の国外移送)を行った場合には、本線甲板渡し価格(FOB価格)を免税売上高とみなして課税売上割合を計算します。

この場合の課税売上割合の計算式は、次のようになります。

本線甲板渡し価格(FOB価格)とは、貨物を貨物船に積み込むまでに要した費用の全ての合計金額のことをいます。

本船甲板渡し価格のFOBとは「Free on Board」の略です。

本船甲板渡し価格の方のFOB価格は、国際商業貿易条件の一つで、輸出品の仕入価格又は製造原価に運送料、保険料、梱包費、通関費、鑑定料、売主の利益などがFOB価格の構成要素となります。

イメージとしては、FOBは売り主が船積みまで全責任を負うため、船積みまでにかかった費用を含めて商品の販売価格とするというイメージになります。

資産の国外移送があった場合の特例が存在する理由

上記のような取扱いをするのは一体何故でしょうか?

消費税は、次の4要件を満たす取引が課税の対象となります。

原則的に考えれば、資産をただ国外に移送するだけの行為は「③ 対価を得て行うものであること」ではないため、消費税の課税対象外取引(不課税取引)となるはずです。

にもかかわらず、本船甲板渡し価格(FOB価格)を免税売上高とみなして課税売上割合の計算を行うのは、次のような理由に基づいています。

これを踏まえて、国外の消費者に直接輸出販売を行っている場合と、商品をいったん国外の支店に移送してから国外の消費者に販売する場合をそれぞれ 比較してみましょう。

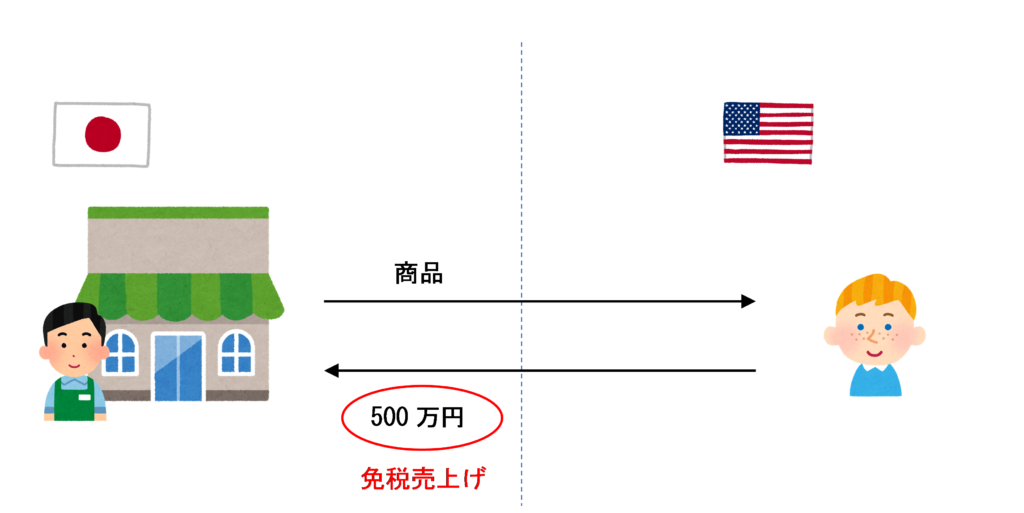

国外の消費者に直接輸出販売を行っている場合

まずは、次の条件のもとで、商品を直接国外の消費者に輸出販売している場合の消費税の納付税額(又は還付税額)について考えてみましょう。

資産の譲渡が国内取引に該当するかどうかは、譲渡の時におけるその資産の所在場所が国内であるかどうかにより判定を行います。

国外の消費者に商品を輸出販売した場合は、譲渡の時におけるその資産の所在場所が国内であるということになるため国内取引に該当し、本邦からの輸出として行われる資産の譲渡であるため輸出取引等となります。

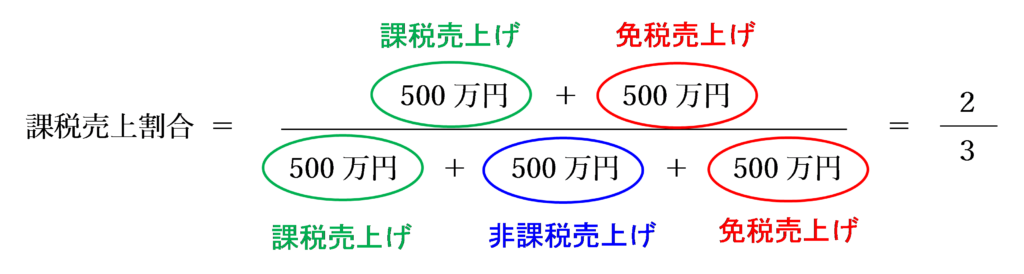

したがって、アメリカの消費者に直接輸出販売して収受した500万円は免税売上げとなります。

この場合の課税売上割合は、以下の計算式から2/3となります。

消費税の納付税額(還付税額)は次のように計算します。

課税標準額に対する消費税額:500万円×7.8%=390,000円

控除対象仕入税額:

① 課税売上対応分

500万円×7.8%=390,000円

② 共通対応分

300万円×7.8%×2/3=156,000円

③ ①+②=546,000円

納付税額(還付税額):390,000円-546,000円=△156,000円(還付)

よって、商品を直接輸出販売している場合は、156,000円還付されることになります。

国外支店で商品を販売している場合

次に、商品を直接輸出販売するのではなく、いったん国外の支店に送ってから、その支店において国外の消費者に販売する場合について見てみましょう。

なお、数値例は、赤字の部分以外は上記の数値例とまったく同じです。

この場合は、商品をいったんアメリカ支店に送ってから販売しているだけで、実態としては上記の直接輸出販売を行っている場合と変わりありません。

しかし、国外の支店において商品を販売した場合は、「譲渡の時における資産の所在場所」が国外であるため、課税の対象の4要件のうち「① 国内において行うものであること」の要件を満たさないため、不課税取引となります。

また、日本からアメリカの支店に資産を移送する取引に着目した場合も、同一の会社内で資産を移送するだけであるため、「③ 対価を得て行うものであること」の要件を満たさず、不課税取引となります。

これを踏まえて、「もし資産の国外移送の特例の規定がなかった場合」の消費税の納付税額(還付税額)の計算について考えてみましょう。

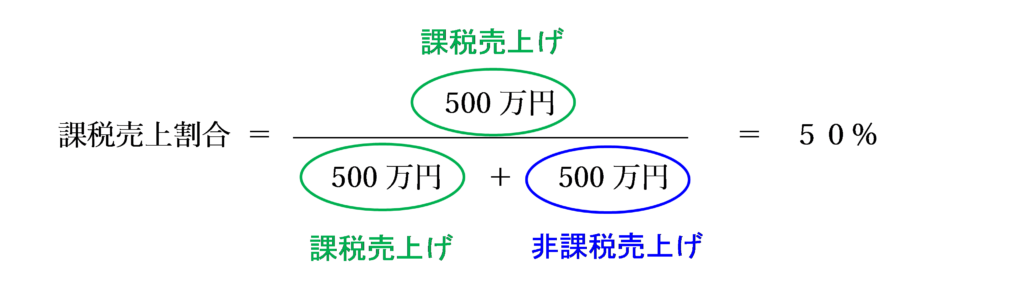

もし資産の国外移送を行った場合の特例がなかったら

もし資産の国外移送を行った場合の仕入税額控除の特例がなかったら、アメリカ支店における商品売上高も本船甲板渡し価格もいずれも不課税なので、仕入税額控除の計算上一切考慮しません。

-1024x510.png)

この場合の課税売上割合は、以下の計算式から50%となります。

消費税の納付税額(還付税額)は次のように計算します。

課税標準額に対する消費税額:500万円×7.8%=390,000円

控除対象仕入税額:

① 課税売上対応分

500万円×7.8%=390,000円

② 共通対応分

300万円×7.8%×50%=117,000円

③ ①+②=507,000円

納付税額(還付税額):390,000円-507,000円=△117,000円(還付)

よって、もし特例がなかったら、商品を国外支店に送ってから販売している場合は、117,000円還付されることになります。

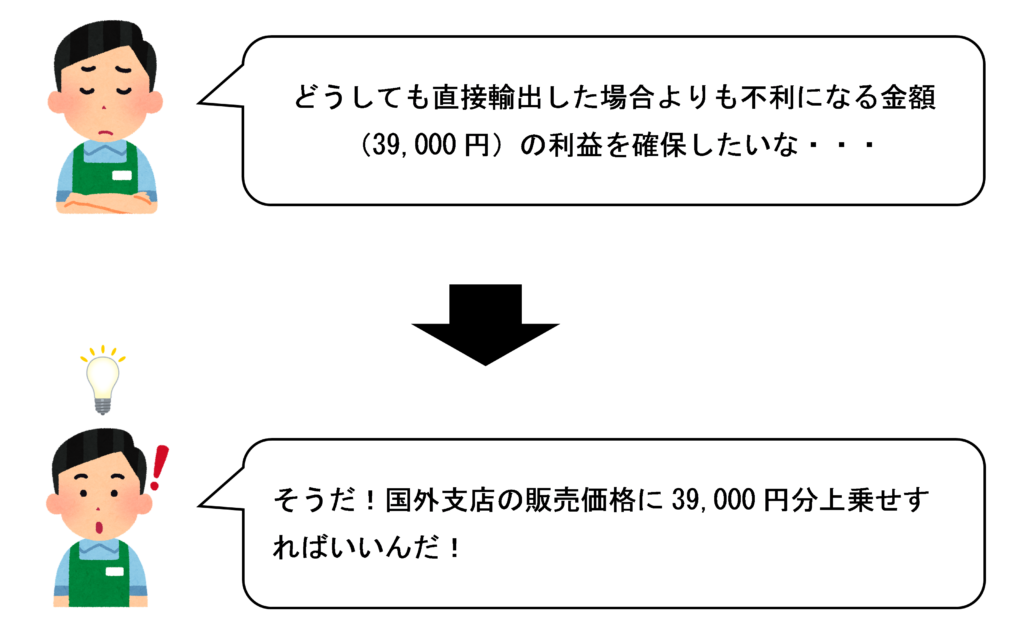

商品を直接輸出販売している場合と比べて還付される金額が39,000円少ないことになります。

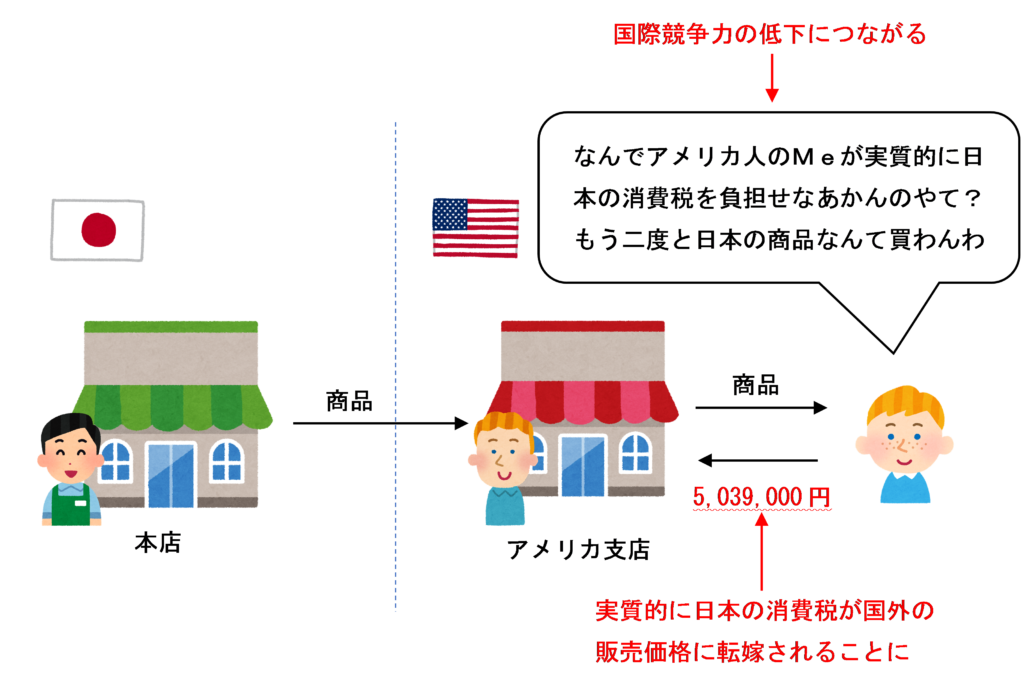

これでは、国外の消費者に同じ商品を販売する場合あっても、直接輸出販売するか国外の支店を介して販売するかにより課税上の不公平が生じることになります。

また、商品を販売している事業者は、次のように考える可能性があります、

商品を直接輸出販売する場合よりも不利になる金額(39,000円)を国外の販売価格に転嫁すれば、その分の金額を回収することができます。

しかし、この場合、日本の消費税が国外の販売価格に転嫁されることとなり、実質的に国外の消費者が日本の消費税を負担していることになります。これは消費地課税主義の観点から見ても適切ではありません。

また、このように商品の販売価格が高くなってしまうと日本の商品を買ってくれる人が少なくなってしまい、国際競争力の低下につながります。

これらの問題点を解決するために、資産の国外移送を行った場合の特例が設けられることとなりました。

資産の国外移送を行った場合の特例がある場合

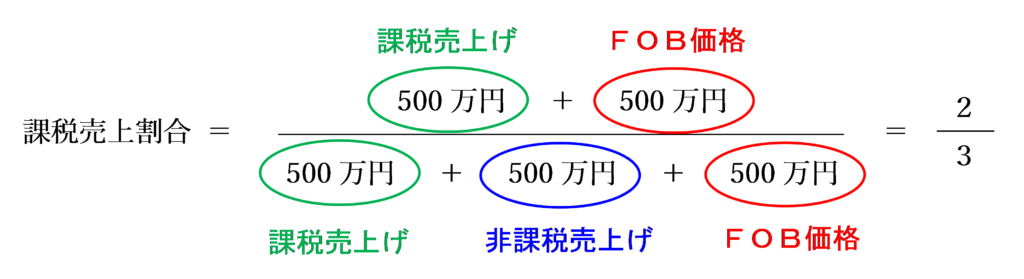

では、現行の規定のとおり資産の国外移送を行った場合の仕入税額控除の特例がある場合について考えてみましょう。

この特例では、本船甲板渡し価格(FOB価格)を免税売上高とみなして課税売上割合の計算をするため、課税売上割合の分母および分子にそれぞれ算入されることになります。

-1024x667.png)

この場合の課税売上割合は、以下の計算式から2/3となります。

消費税の納付税額(還付税額)は次のように計算します。

課税標準額に対する消費税額:500万円×7.8%=390,000円

控除対象仕入税額:

① 課税売上対応分

500万円×7.8%=390,000円

② 共通対応分

300万円×7.8%×2/3=156,000円

③ ①+②=546,000円

納付税額(還付税額):390,000円-546,000円=△156,000円(還付)

よって、商品を国外の支店に移送してから販売している場合であってもは、156,000円還付されることになります。

これなら、商品を直接輸出販売している場合と比べても課税上の不公平は是正されることになります。

金銭債権等の輸出には適用されない

この特例は、有価証券、支払手段又は金銭債権を輸出した場合には適用されません。

これは、これらの資産の輸出に非課税資産の輸出があった場合の特例が適用されない理由と同じで、課税売上割合を恣意的に操作することを防ぐためです。

この点については、詳しくは以下の記事をご覧ください。

資産の国外移送に係る手続要件

資産の国外移送を行った場合の仕入税額控除の特例は、輸出証明がされた場合にのみ適用されます。

輸出証明をするためには、輸出の事実を証明する書類又は帳簿を整理し、その輸出をした日の属する課税期間の末日の翌日から2月を経過した日から7年間保存しなければなりません。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)