税金の納付方法は、原則として金銭による納付しか認められていませんが、例外として相続税のみ金銭による納税方法に代えて一定の相続財産をもって納税する「物納」という方法が認められています。

消費税の課税事業者に該当する個人事業者が相続財産を物納した場合に、物納許可額を課税売上げとして計上しなければならないことがあります。

今回は、どのような場合に物納許可額を課税売上げとして計上しなければならないのか及びその理由について解説します。

なお、この記事を読む前に、以下の2つの記事を先に読んでいただくとスムーズに理解できます。

税金を金銭で納付する場合は不課税取引となる

消費税は、次の4要件を満たす取引が課税の対象となります。

税金の納付した場合は、課税の対象の4要件を満たすのでしょうか?

税金については国や地方公共団体から受ける行政サービスの対価としての性質があると捉えることもできますが、その行政サービス(道路の整備や警察官の巡回など)の享受は間接的なものであり、直接的な反対給付を受けられるものではありません。したがって、税金の納付は資産の譲渡等の対価に該当しないものとして「③ 対価を得て行うものであること」の要件を満たさず不課税取引となります。

ただし、税金の納付が上記の理由により不課税取引となるのは金銭による納税をした場合です。

「物納」を行った場合は、上記とは異なる考え方により、課税取引となる不課税取引となるかを判断します。

以下、その考え方について説明します。

相続税の物納とは

税金は、原則として金銭による納付しか認められていませんが、例外として、相続税については金銭による納税方法に代えて一定の相続財産をもって納税することが認められています。これを「物納」といいます。

「物納」については、相続税法第41条第1項において次のように規定されています。

(物納の要件)

税務署長は、納税義務者について第三十三条又は国税通則法第三十五条第二項(申告納税方式による国税等の納付)の規定により納付すべき相続税額を延納によつても金銭で納付することを困難とする事由がある場合においては、納税義務者の申請により、その納付を困難とする金額として政令で定める額を限度として、物納の許可をすることができる。この場合において、物納に充てる財産(以下「物納財産」という。)の性質、形状その他の特徴により当該政令で定める額を超える価額の物納財産を収納することについて、税務署長においてやむを得ない事情があると認めるときは、当該政令で定める額を超えて物納の許可をすることができる。

相続税においても、金銭による一括納付が原則とされていますが、一括で支払うことが困難な場合は相続税を分割払いする「延納」が認められています。

「延納」によっても納付することが困難であるときは、税務署長の承認を受けることにより、一定の相続財産をもって「物納」をすることが認められています。

(参考)一定の相続財産とは

物納に充てることが認められる一定の相続財産とは、不動産、船舶、国債、地方債、上場株式、非上場株式又は動産をいいます。

物納を行う場合にどの相続財産を物納に充てるかについては優先順位の定めがあり、不動産、船舶、国債、地方債、上場株式、非上場株式、動産の順に優先的に充てなければなりません。

ただし、不動産に人が住んでいる場合など、物納することにより生活に支障が生じる場合はこの順位によらないことがあります。

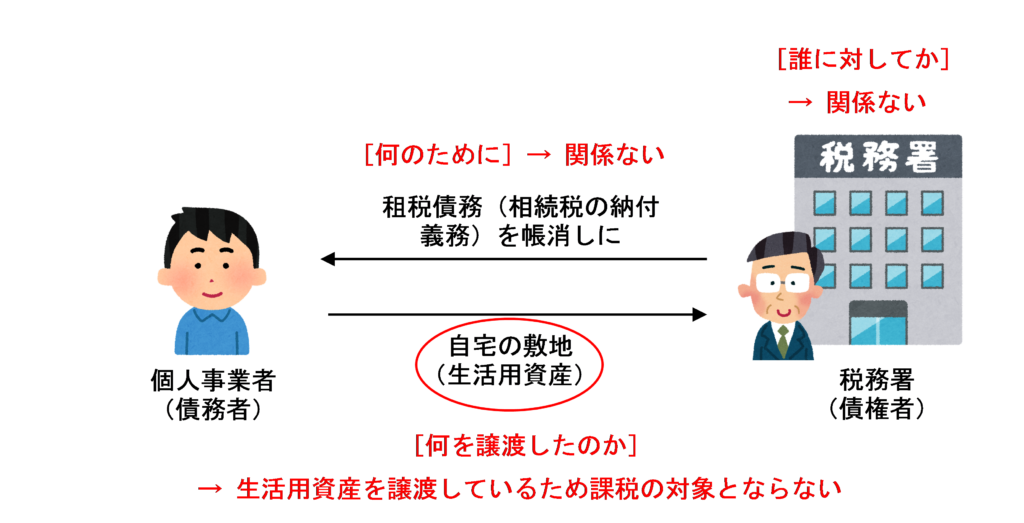

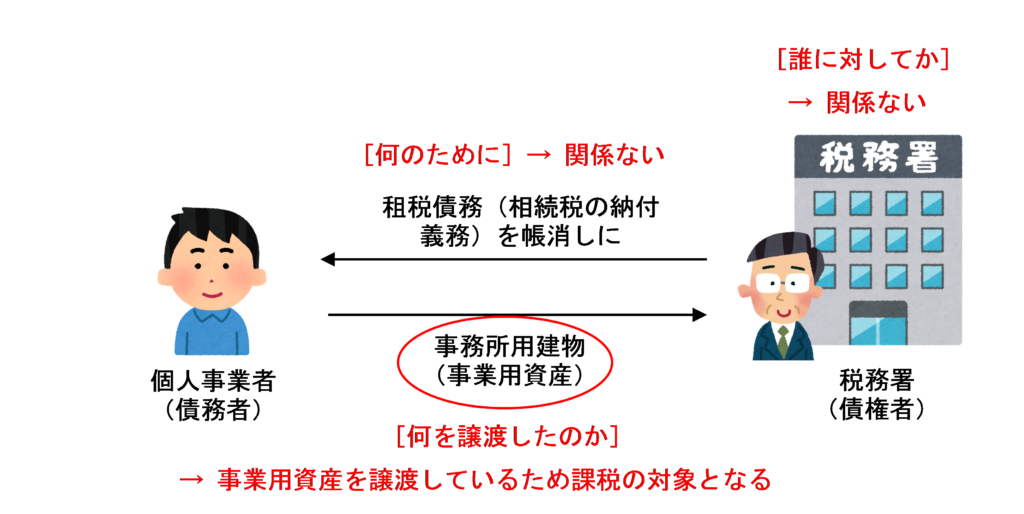

消費税法上、物納は代物弁済と考えるため課税対象となる

消費税法上は、相続税の物納は、税金を納める債務を現金以外の資産をもって返済していることになるため、代物弁済を行ったものとして課税の対象となるか否かを判断することになります。

前回書いた記事↑で解説したとおり、代物弁済による資産の譲渡があった場合、その取引が課税の対象の4要件のうち「② 事業者が事業として行うものであること」の要件を満たすかどうかは、「何を譲渡したのか」という点のみに着目して判断します。「何のために」という目的については考慮しないため、事業とは無関係である「相続税の納付」という目的は考慮しません。

例えば、事業とは無関係な生活用資産である自宅の敷地を相続税の物納に充てた場合は、「② 事業者が事業として行うものであること」の要件を満たさず不課税取引となります。

一方、例えば事務所として使用している建物を相続税の物納に充てた場合は、「② 事業者が事業として行うものであること」の要件を満たすため課税の対象となります。

物納に充てた資産が事業用資産の場合、物納許可額が対価の額となる

消費税法施行令第45条第2項第1号の規定により、代物弁済による資産の譲渡を行った場合の対価の額は、「代物弁済により消滅する債務の額に相当する金額」とされています。

(課税資産の譲渡等及び特定課税仕入れに係る消費税の課税標準の額)

2 次の各号に掲げる行為に該当するものの対価の額は、当該各号に定める金額とする。

一 代物弁済による資産の譲渡 当該代物弁済により消滅する債務の額(当該代物弁済により譲渡される資産の価額が当該債務の額を超える額に相当する金額につき支払を受ける場合は、当該支払を受ける金額を加算した金額)に相当する金額

相続税の物納を行った場合は、物納許可額が「代物弁済により消滅する債務の額に相当する金額」となります。

したがって、物納に充てた資産が事業用資産である場合は、物納許可額を資産の譲渡の対価の額となります。

まとめ

税金を現金で納付した場合は、対価性のない取引であるため不課税取引となります。

しかし、相続税の物納を行った場合は代物弁済があったものと考え、「何を譲渡したか」により次のように課税の対象となるか判断します。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 546 | 相続税納付のための賃貸マンションの物納許可額 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)