タイトルを見て

「は?」

「何を言ってるんだこいつは」

「消費税のことばかり考えすぎて頭がおかしくなったのね可哀想に」

と眉をひそめながらこのページを開いたあなたのいぶかしげな表情が目に浮かびます。ありありと浮かびます。

もし今のその表情をセルフィーカメラで自撮りしたら、おそらく今まで見たことないくらい眉間にしわが寄っていると思います。

さて、今回は、異世界から未知のモンスターを召喚して食用として販売した場合に消費税の軽減税率が適用されるかどうかについて解説したいと思います。

「逆異世界転生モノ」のラノベだと思って気軽に読んでください。

飲食料品と新聞の譲渡は消費税8%となる

異世界ではどのような税制が敷かれているかわかりませんが、こっちの世界の二ホンという国では、モノやサービスを販売する場合には消費税という税金がかかります。

こっちの世界に住んでいる皆さんにはご存知の通り、令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

上記以外の取引については標準税率10%が課されます。

軽減税率の適用判定についてもう少し詳しく知りたい方は、以下の記事をご覧ください。

-150x150.png)

異世界から召喚したモンスターの肉は飲食料品?

例えば、食肉処理業・食肉販売業の営業許可を受けている事業者が、異世界から未知のモンスターを召喚して食用として食肉加工して販売したとします。

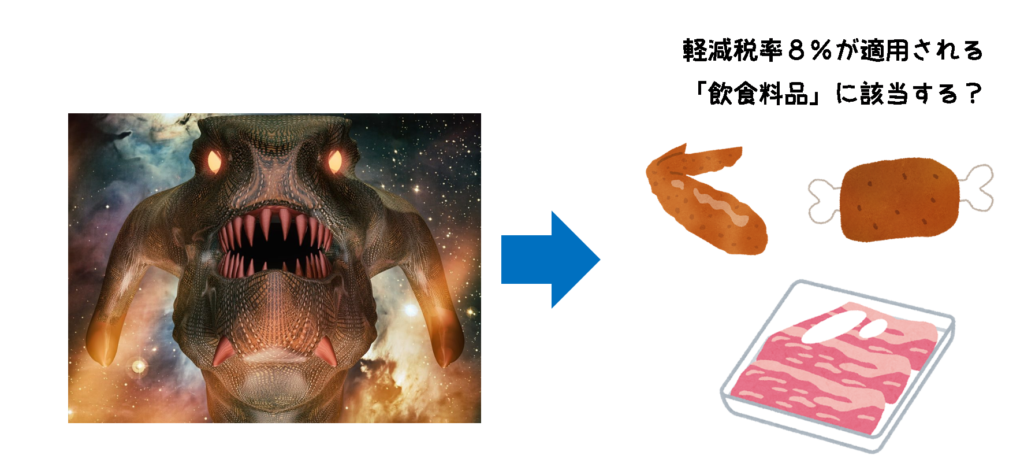

「飲食料品」は軽減税率8%の対象となるため、異世界から召喚した未知のモンスターだって食用として販売したら軽減税率の適用がありそうな気がしませんか?

あごのあたりのタプタプ肉をスライスしてパックに入れて販売したり、耳から伸びている腕みたいな部位を手羽先にして販売した場合は、食べるために販売されるものなので「飲食料品の譲渡」として、軽減税率8%の対象取引になりそうな気がします。僕は絶対に買いたくありませんが。

しかし、残念ながら、異世界から召喚した未知のモンスターの肉は、軽減税率の適用対象となる「飲食料品」には該当しないのです。

これはいったいなぜなのでしょうか?

軽減税率の適用対象となる飲食料品とは

軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。)をいいます。

つまり、消費税の軽減税率の適用対象となるかどうかは、消費税法ではなく、食品表示法という法律に規定する「食品」に該当するかどうかで判断することとなります。

食品表示法第5条には、以下のような規定があります。

(食品表示基準の遵守)

第五条 食品関連事業者等は、食品表示基準に従った表示がされていない食品の販売をしてはならない。

食品表示基準とは、食品を消費者が安全に摂取し、及び自主的かつ合理的に選択するために必要と認められる事項を内容とする販売の用に供する食品に関する表示の基準(食品表示法第4条)をいいます。

食品表示基準に従った表示がされていない食品やそもそも食品表示基準に記載されていない飲食料品については、たとえ人が食べるために販売されるものであっても、軽減税率の適用対象となる「食品」には該当しないことになります。

では、異世界から召喚したモンスターの取り扱いはどうなるのでしょうか?

食品表示基準に定める「加工食品」と「生鮮食品」のうち、あいつの肉が該当しそうな部分をピックアップします。

もしかしたら魚類なのかもしれないので水産物も含めて載せておきます。

14 食肉製品

加工食肉製品、鳥獣肉の缶・瓶詰、加工鳥獣肉冷凍食品、その他の食肉製品

15 酪農製品

牛乳、加工乳、乳飲料、練乳及び濃縮乳、粉乳、発酵乳及び乳酸菌飲料、バター、チーズ、アイスクリーム類、その他の酪農製品

16 加工卵製品

鶏卵の加工製品、その他の加工卵製品

17 その他の畜産加工食品

蜂蜜、その他14から16までに分類されない畜産加工食品

18 加工魚介類

素干魚介類、塩干魚介類、煮干魚介類、塩蔵魚介類、缶詰魚介類、加工水産物冷凍食品、練り製品、その他の加工魚介類

2 畜産物

(1) 食肉(単に切断、薄切り等したもの並びに単に冷蔵及び凍結させたものを含む。)

牛肉、豚肉及びいのしし肉、馬肉、めん羊肉、山羊肉、うさぎ肉、家きん肉、その他の肉類

(2) 乳

生乳、生山羊乳、その他の乳

(3) 食用鳥卵(殻付きのものに限る。)

鶏卵、アヒルの卵、うずらの卵、その他の食用鳥卵

(4) その他の畜産食品(単に切断、薄切り等したもの並びに単に冷蔵及び凍結させたものを含む。)

3 水産物(ラウンド、セミドレス、ドレス、フィレー、切り身、刺身(盛り合わせたものを除く。)、むき身、単に凍結させたもの及び解凍したもの並びに生きたものを含む。)

(1) 魚類

淡水産魚類、さく河性さけ・ます類、にしん・いわし類、かつお・まぐろ・さば類、あじ・ぶり・しいら類、たら類、かれい・ひらめ類、すずき・たい・にべ類、その他の魚類

(2) 貝類

しじみ・たにし類、かき類、いたやがい類、あかがい・もがい類、はまぐり・あさり類、ばかがい類、あわび類、さざえ類、その他の貝類

(3) 水産動物類

いか類、たこ類、えび類、いせえび・うちわえび・ざりがに類、かに類、その他の甲かく類、うに・なまこ類、かめ類、その他の水産動物類

(4) 海産ほ乳動物類

鯨、いるか、その他の海産ほ乳動物類

(5) 海藻類

こんぶ類、わかめ類、のり類、あおさ類、寒天原草類、その他の海藻類

このように、「食品」に該当するものが細かく列挙されています。

さらに、別表第三以降では、これらの品目についてさらに具体的な説明が載っていますが、いずれもこっちの世界の生物ばかりで、異世界のモンスターについての記載はありません。

したがって、異世界から召喚したモンスターの肉は食品表示基準に記載のない飲食料品になるため、軽減税率の適用対象となる「食品」には該当せず、その販売には消費税10%が課されることとなります。

(参考) 他の「食品」に該当しないもの

異世界から召喚したモンスターは食品表示基準に規定する「食品」に該当しませんでしたが、こっちの世界の生物なら何でも「食品」に該当するのかというと、そうではありません。

食品表示基準に記載されている生物であっても、遺伝子組み換えやクローン技術などにより未知の生物を誕生させた場合も「食品」に該当しないことになります。

例えば、マグロと牛をフュージョン(融合)させて爆誕させた「マギュロ」というキメラ(合成獣)を食用として販売したとしても、そのキメラは食品表示基準に記載のない飲食料品になるため、軽減税率の適用はありません。ただし、遺伝子組み換え等で新しく開発された食品が食品安全委員会の安全性の評価に関する審査に通り、人の飲用又は食用に供することに適するものと認められた場合には、軽減税率の適用対象となる「食品」となります。

まとめ

異世界から未知のモンスターを召喚して食用として販売したとしても、そのモンスターの肉は食品表示基準に記載のない飲食料品になるため、軽減税率の適用対象となる「食品」には該当せず、消費税10%が課されることとなります。

異世界モンスターの召喚・販売事業を行っている黒魔術士の方は注意しましょう。

関連するアプリの問題

消費税率判定トレーニング

| 問題番号 | タイトル |

| DNA01 | 食品安全委員会による安全性の評価が行われる前の遺伝子組換え食品 |

| DNA02 | 食用の生きたマギュロ(マグロと牛のキメラ(合成獣)) |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)