美食家の方や料理が好きな方は、食材の鮮度を保つために食材を生きたまま購入することがあるかと思います。

生きた状態の食材を購入する場合、消費税の軽減税率が適用されるものと適用されないものとがあることをご存知でしょうか?

今回は、食材を生きた状態のままで買った場合の購入金額にかかる消費税について解説したいと思います。

軽減税率が適用される取引

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

上記以外の取引については標準税率10%が課されます。

軽減税率の適用判定についてもう少し詳しく知りたい方は、以下の記事をご覧ください。

-150x150.png)

軽減税率の対象となる「飲食料品」とは

軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除く)をいい、人の飲用又は食用に供されるものとして販売されるものには消費税8%が課されます。

つまり、消費税の軽減税率の適用対象となるかどうかは、消費税法ではなく、食品表示法という法律に規定する「食品」に該当するかどうかで判断することとなります。

食品表示法第5条には、以下のような規定があります。

(食品表示基準の遵守)

第五条 食品関連事業者等は、食品表示基準に従った表示がされていない食品の販売をしてはならない。

食品表示基準とは、食品を消費者が安全に摂取し、及び自主的かつ合理的に選択するために必要と認められる事項を内容とする販売の用に供する食品に関する表示の基準(食品表示法第4条)をいいます。

食品表示基準に従った表示がされていない食品やそもそも食品表示基準に記載されていない飲食料品については、たとえ人が食べるために販売されるものであっても、軽減税率の適用対象となる「食品」には該当しないことになります。

生きた魚が消費税10%になる理由

生きた魚を買った場合は、その購入金額には軽減税率が適用され、消費税8%がかかります。

その理由は、生きた魚は食品表示基準に記載のある飲食物だからです。食品表示基準別表第二「3 水産物」の欄には、以下のように記載されています。

3 水産物(ラウンド、セミドレス、ドレス、フィレー、切り身、刺身(盛り合わせたものを除く。)、むき身、単に凍結させたもの及び解凍したもの並びに生きたものを含む。)

(1) 魚類

淡水産魚類、さく河性さけ・ます類、にしん・いわし類、かつお・まぐろ・さば類、あじ・ぶり・しいら類、たら類、かれい・ひらめ類、すずき・たい・にべ類、その他の魚類

(2) 貝類

しじみ・たにし類、かき類、いたやがい類、あかがい・もがい類、はまぐり・あさり類、ばかがい類、あわび類、さざえ類、その他の貝類

(3) 水産動物類

いか類、たこ類、えび類、いせえび・うちわえび・ざりがに類、かに類、その他の甲かく類、うに・なまこ類、かめ類、その他の水産動物類

(4) 海産ほ乳動物類

鯨、いるか、その他の海産ほ乳動物類

(5) 海藻類

こんぶ類、わかめ類、のり類、あおさ類、寒天原草類、その他の海藻類

赤色の下線で示したように、食品表示基準における水産物は生きた状態のものを含むこととされています。

したがって、生きた状態の魚は食品表示基準に記載のある食品であり、人の飲用又は食用に供されるものとして販売されるものであるため、軽減税率の適用があります。

なお、魚だけでなく、貝やエビ、カニ、海藻などの水産物も生きた状態で購入しても軽減税率の適用対象となります。

観賞用の魚は生きた状態でも軽減税率は適用されない

軽減税率の適用対象となるのは「人の飲用又は食用に供されるものとして販売されるもの」です。

グッピーやエンゼルフィッシュ、カクレクマノミなどの熱帯魚や錦鯉などの観賞用の魚は、食べるために販売されているものではないため、軽減税率の適用はありません。

ドクターフィッシュは生きた状態でも軽減税率は適用されない

手や足の古くなった角質を食べてくれる「ドクターフィッシュ」という魚がいます。

ドクターフィッシュは、人に食べられる魚ではなく、人(の角質)を食べる魚なので、「人の飲用又は食用に供されるものとして販売されるもの」ではありません。

ペットショップなどでは、ドクターフィッシュが販売されていることがありますが、ドクターフィッシュの購入金額にも期限税率は適用されません。

泳がせ釣りの付け餌用の魚は生きた状態でも軽減税率は適用されない

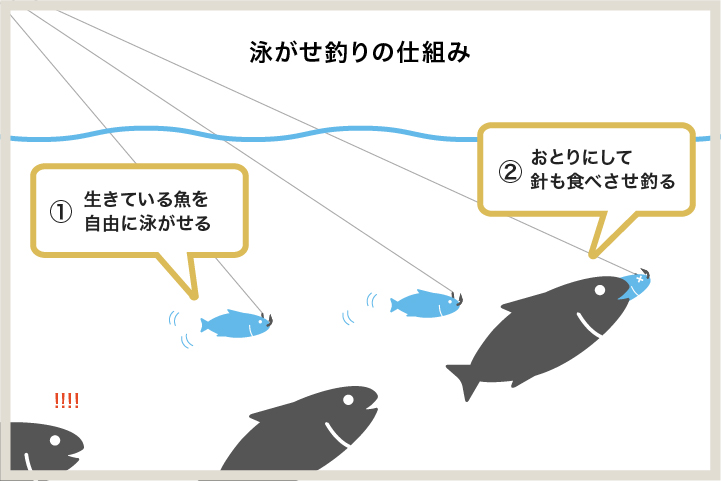

釣り具屋さんでは、魚釣りの餌として生きた状態のアジやイワシなどが販売されていることがあります。そのアジやイワシは「泳がせ釣り」という釣りをする際の付け餌として使用します。

「泳がせ釣り」とは、生きた魚に針をつけて泳がせ、大物を狙う釣り方をいいます。イメージは以下のようになります(イラストは釣り情報サイト「ツリホウ」さんの画像を引用させていただきました)。

スズキやブリ、ヒラメ、キジハタなどのフィッシュイーターの魚はこの釣り方でよく釣れます。

「泳がせ釣り」の付け餌として購入したアジやイワシなどの魚は、人が食べるためではなく、釣ろうとする魚に食べさせるために販売されているものになるため、「人の飲用又は食用に供されるものとして販売されるもの」ではありません。

したがって、釣り具屋さんで販売されている付け餌用の魚は、生きた状態のものであっても軽減税率は適用されません。

生きた牛が消費税10%になる理由

生きた牛を買った場合は、その購入金額には軽減税率は適用されず、消費税10%がかかります。

その理由は、生きた牛は食品表示基準に記載のない飲食物だからです。食品表示基準別表第二「2 畜産物」の欄には、以下のように記載されています。

2 畜産物

(1) 食肉(単に切断、薄切り等したもの並びに単に冷蔵及び凍結させたものを含む。)

牛肉、豚肉及びいのしし肉、馬肉、めん羊肉、山羊肉、うさぎ肉、家きん肉、その他の肉類

(2) 乳

生乳、生山羊乳、その他の乳

(3) 食用鳥卵(殻付きのものに限る。)

鶏卵、アヒルの卵、うずらの卵、その他の食用鳥卵

(4) その他の畜産食品(単に切断、薄切り等したもの並びに単に冷蔵及び凍結させたものを含む。)

ここには、先述の「3 水産物」のように「生きたものを含む」という記載はありません。

したがって、生きた状態の牛は食品表示基準に記載のない食品であるため、軽減税率の適用はありません。

これはよくよく考えてみると当たり前の話です。

みなさんは牛を生きた状態で買ったことがありますか?僕はありません。もしあるとしたら、農業関係者や食肉加工業者の方だと思います。

牛を1頭生きた状態で買う場合、買った人がそのまま全部食べることはまずあり得ません。たいていは、自分が食べるためではなく、食肉加工等を施したうえで販売するために購入していると思います。

この場合、生きた牛は、その販売時点において「人の飲用又は食用に供されるもの」ではないため、軽減税率は適用されません。

なお、肉用牛のほか、食用豚や食鳥等の家畜も生きた状態のものは軽減税率の適用対象外となります。

枝肉は軽減税率の適用対象となる

肉用牛、食用豚、食鳥等の家畜の枝肉については、人の飲用又は食用に供されるものであるため軽減税率の適用があります。

まとめ

生きた魚については、食品表示基準に記載のある食品であり、人が食べるものであるため軽減税率が適用されます。

しかし、牛などの家畜は、生きた状態のものについては食品表示基準に記載がなく、販売時点において人が食べるものではないため、軽減税率の適用はありません。

関連するアプリの問題

消費税率判定トレーニング

| 問題番号 | タイトル |

| NK014 | 食用の生きた牛 |

| NK015 | 食用の生きたニワトリ |

| NK015 | 食用の生きた豚 |

| NK018 | 肉用牛の枝肉 |

| NK019 | 食用豚の枝肉 |

| TR004 | 泳がせ釣りの付け餌として販売されているアジ |

| T002 | 観賞用熱帯魚 |

| PT008 | ドクターフィッシュ |

| GYK09 | 食用の生きたヒラメ |

| GYK10 | 食用の生きたクロダイ |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)