原則課税方式により消費税の申告を行っている場合、仕入税額控除を受けるためには帳簿及び適格請求書等の保存が必要となります。

仕入先から請求書等を受け取っていない場合でも、自ら作成した仕入明細書につき相手方の確認を受けて保存しているときは、仕入税額控除の適用を受けることができます。

今回は、仕入明細書を保存している場合の仕入税額控除の要件について解説したいと思います。

仕入税額控除を受けるためには帳簿及び請求書等の保存が必要

仕入税額控除を受けるためには、課税仕入れの事実を記録した帳簿及び課税仕入れの事実を証明するための請求書等が必要になります。

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(請求書等の交付を受けることが困難である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

仕入税額控除の適用を受けるために保存すべき「請求書等」には、次の3種類があります。

② 事業者自らが作成する仕入明細書、仕入計算書等

③ 保税地域からの課税貨物の引き取りに係る輸入許可書

国内における課税仕入れについて仕入税額控除を受けるためには、上記①又は②の保存が必要になります。

これは令和5年10月1日から導入された適格請求書等保存方式(インボイス制度)においても同じです。

「① 課税資産の譲渡等を行う事業者が交付する請求書等」とは相手方から交付を受ける請求書や領収書などが該当します。

以下、「② 事業者自らが作成する仕入明細書、仕入計算書等」を保存することにより仕入れ税額控除を受けるための要件について解説します。

事業者自らが作成する仕入明細書・仕入計算書等に係る記載事項

事業者が、国内において行なった課税仕入れについて、上記②の自ら作成した仕入明細書、仕入計算書等を保存することにより仕入税額控除の適用を受ける場合には、次の事項が記載しなければなりません。

なお、これらの記載事項については、その課税仕入れの相手方の確認を受けたものでなければなりません。

課税仕入れの相手方の確認を受ける方法については、消費税法基本通達11-6-5に次のような記載があります。

(課税仕入れの相手方の確認を受ける方法)

法第30条第9項第3号《請求書等の範囲》に規定する「課税仕入れの相手方の確認を受けたもの」とは、保存する仕入明細書等に課税仕入れの相手方の確認の事実が明らかにされたもののほか、例えば、次のようなものがこれに該当する。(平10課消2-9、令5課消2-9により追加)(1) 仕入明細書等への記載内容を通信回線等を通じて課税仕入れの相手方の端末機に出力し、確認の通信を受けた上で自己の端末機から出力したもの

(2) 仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて課税仕入れの相手方へ提供し、当該相手方からその確認をした旨の通知等を受けたもの

(3) 仕入明細書等の写しを相手方に交付し、又は当該仕入明細書等に記載すべき事項に係る電磁的記録を相手方に提供し、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおりに確認があったものとする基本契約等を締結した場合における当該一定期間を経たもの

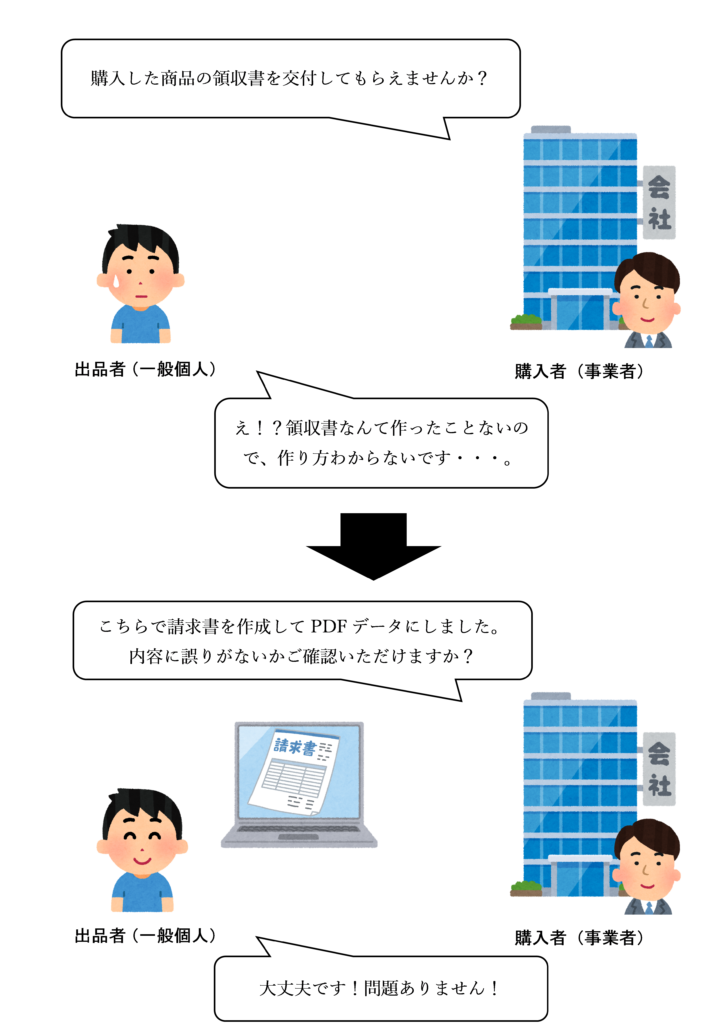

たとえば、ネットオークション等で商品を購入した場合に、出品者から請求書等の交付を受けられないときは、事業者において請求書等を作成し、PDFデータなどにしてメールで出品者に送付し、内容に誤りがないか確認します。

出品者から確認が取れた場合は、その請求書等をプリントアウトして保存することにより仕入税額控除を受けることができます。また、その出品者からの確認のメールもプリントアウトして一緒に保存しておくようにしましょう。

なお、仕入明細書等に「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」旨の通知文書等を添付して相手方に送付して了承を得るなど、仕入明細書等の記載事項が相手方に示され、その内容が確認されている実態にあることが明らかであれば、相手方の確認を受けたもの確認を受けたものとして取り扱うことも可能です。

仕入明細書等の確認があったものとするための「一定期間」については、具体的な日数等を表示することまで求めるものではありませんが、業務の内容や取引先との関係を踏まえて、認識を合わせておくことが求められます。

帳簿及び請求書等の保存期間

仕入税額控除を受けるための帳簿及び請求書等は、これを整理し、帳簿については決算日から7年間、請求書等については確定申告期限の翌日から7年間保存する必要があります。

ただし、6年目及び7年目については、課税仕入れ等の事実が帳簿及び請求書等の両方に記録されていれば、いずれか一方を保存することで足ります。また、最後の2年間は一定の要件を満たすマイクロフィルムにより保存することもできます。なお、マイクロフィルムによる保存を行う場合には、一定の基準を満たすマイクロフィルムリーダ又はマイクロフィルムリーダプリンタを設置する必要があります。

また、帳簿及び請求書等は単に物理的に「保存」しておくだけでなく、税務調査が入った際には適時に「提示」できるように整理しておく必要があります。ちゃんと保存していたとしても税務調査の際にどこにしまってあるかわからなかったり、正当な理由なく提示することを拒んだ場合には、仕入税額控除が認められない可能性があるので注意しましょう。

この点について詳しく知りたい方は次の記事をご覧ください。

仕入明細書等の電磁的記録による保存

仕入税額控除の要件として保存が必要な請求書等には、上述の記載事項に係る電磁的記録も含まれます。

したがって、上述の記載事項を記録した電磁的記録を保存することで、仕入税額控除のための請求書等の保存要件を満たします。

なお、仕入明細書等の電磁的記録の保存方法は、提供を受けた適格請求書に係る電磁的記録の保存方法と同様となります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)