個人事業者が車を購入した場合は、事業のためだけでなく、日常生活の買い物に出かけたり休日にドライブに行くために使ったりなど、家事やプライベートのために使うということも多いかと思います。

この場合、事業のために使用する部分と家事のために使用する部分とを合理的に区分する必要があります。

今回は、個人事業者が自動車を事業用と家事用とに共通して使用している場合の消費税の取り扱いと注意点について解説したいと思います。

自動車を取得した場合

事業のためでなくだけでなくプライベートでも使用する自動車など、個人事業者が事業と家事の用途に共通して消費し、または使用する資産を「家事共用資産」といいます。

家事共用資産を取得した場合は、事業のために使用する部分と家事のために使用する部分とを合理的に区分し、家事のために使用する部分については課税仕入れに該当しないことになります。

家事のために使用する部分の割合については、 その資産の消費又は使用の実態に基づく使用率、使用面積割合等の合理的な基準により計算を行います。

(家事共用資産の取得)

個人事業者が資産を事業と家事の用途に共通して消費し、又は使用するものとして取得した場合、その家事消費又は家事使用に係る部分は課税仕入れに該当しないことに留意する。この場合において、当該資産の取得に係る課税仕入れに係る支払対価の額は、当該資産の消費又は使用の実態に基づく使用率、使用面積割合等の合理的な基準により計算するものとする。

自動車の場合は、走行距離の割合や使用日数の割合などの合理的な基準により事業供用割合(事業専用割合)を求めます。

自動車を購入した場合の会計上の仕訳は以下のようになります。

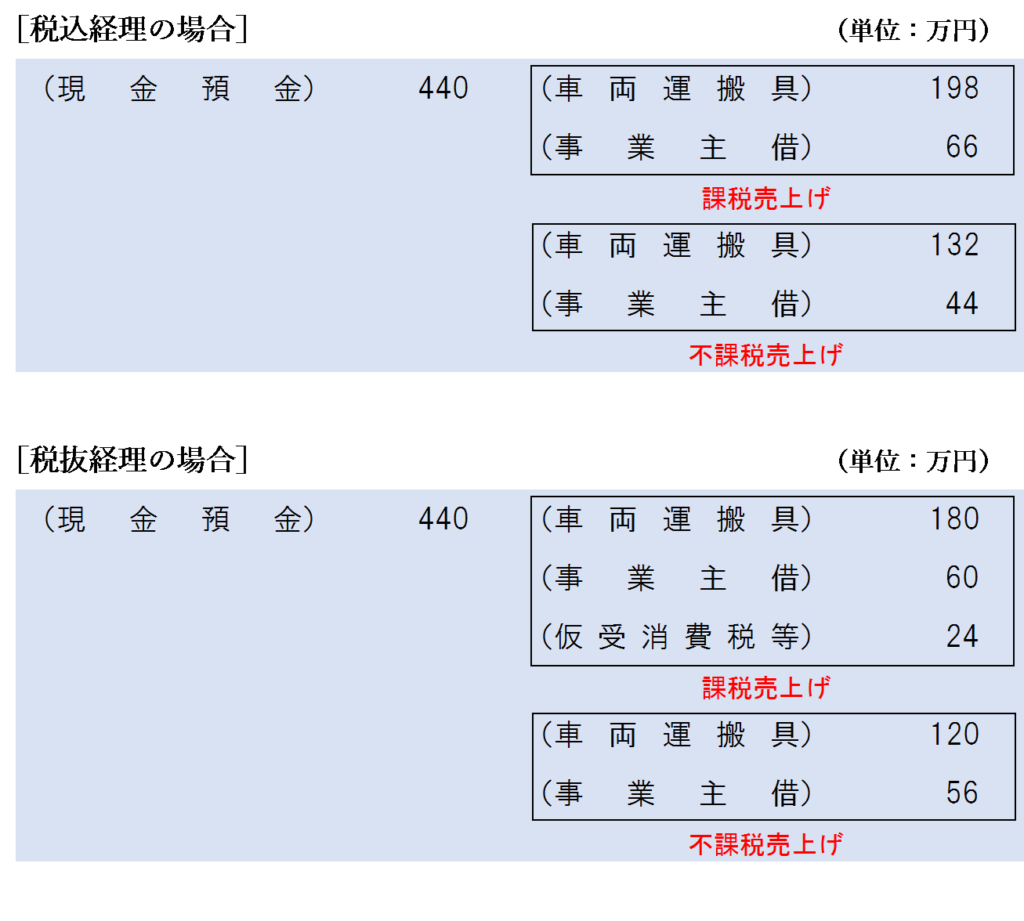

自動車を売却した場合

個人事業者が、事業と家事の用途に共通して使用している自動車を売却した場合も、購入時と同様、家事のために使用する部分については資産の譲渡等の対価の額に該当しません。

(家事共用資産の譲渡)

個人事業者が、事業と家事の用途に共通して使用するものとして取得した資産を譲渡した場合には、その譲渡に係る金額を事業としての部分と家事使用に係る部分とに合理的に区分するものとする。この場合においては、当該事業としての部分に係る対価の額が資産の譲渡等の対価の額となる。

なお、この区分は、売却時の区分ではなく、自動車を取得した時の区分によって計算することに注意しましょう。

自動車を売却した場合の会計上の仕訳は以下のようになります。

事業に係る資産の譲渡等の対価の額は、取得時の事業供用割合60%をかけて計算します。

なお、個人事業者が事業用と家事用に共用している資産を譲渡した場合の消費税の取扱いについては、次の記事でも詳しく解説しています。

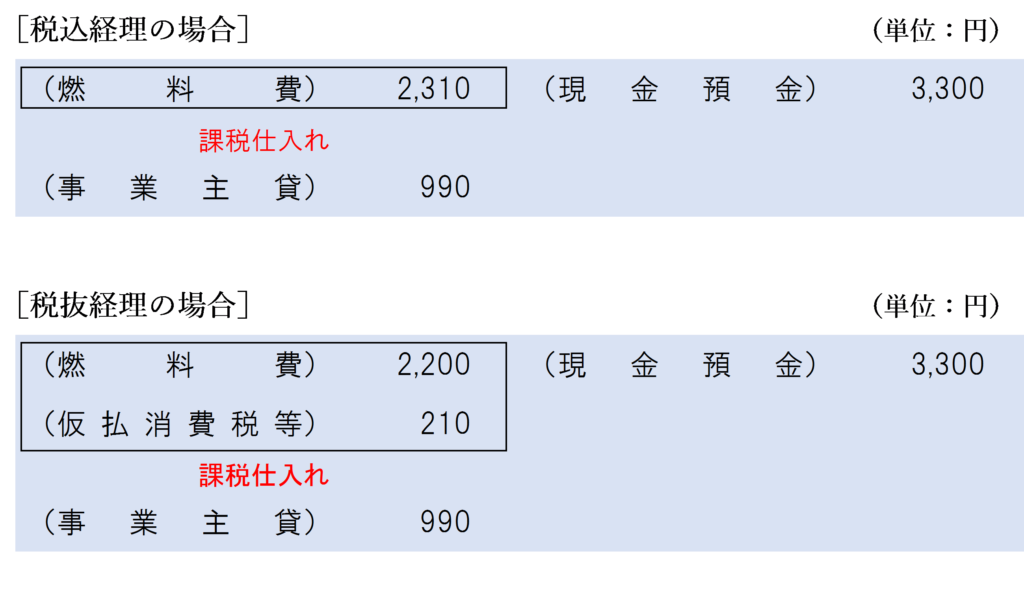

ガソリン代や高速代、修理代など

事業と家事の用途に共通して使用している自動車に係る経費についても、家事のために使用する部分については課税仕入れにすることはできません。

ガソリン代や車検代、修理代など、自動車に関連する経費については、支出時にその年の事業共用割合を乗じた金額を課税仕入れとして計上します。

また、これらの経費のうち家事のために使用する部分については、所得税法上必要経費に算入することができないため、費用勘定ではなく「事業主貸」やなどをつかって処理します。

みなし譲渡になる場合

消費税法では、個人事業者が事業用資産を家事のために消費又は使用した場合には「みなし譲渡」の規定が適用され、事業として対価を得て行われた資産の譲渡があったものとみなされます。

では、個人事業者が事業用として購入した車を、日常生活などのプライベートのために使用した場合についても、「みなし譲渡」の規定が適用されるのでしょうか?

この点について、消費税税法基本通達5-3-2には、次のような記載があります。

(使用の意義)

法第4条第5項第1号《個人事業者の家事消費等》に規定する「使用」とは、同号に規定する資産の全部又は一部を家事のためにのみ使用することをいうのであるから、例えば、事業の用に供している自動車を家事のためにも利用する場合のように、家事のためにのみ使用する部分を明確に区分できない資産に係る利用は、同号に規定する「使用」に該当しないことに留意する。

みなし譲渡は、事業用として使用する目的で購入し仕入税額控除を受けた部分について、後に家事用として使用することとした場合に、当該家事用として使用することとした部分について課税売上げとみなし、課税標準の計算に含めるという調整規定です。

建物などであれば、「事務所の2階にある1室を住居用として使用することとした」といった形で、家事のためにのみ使用する部分を明確に区分することができますが、自動車については、例えば、「右側のフロントタイヤとガソリンタンクのみ家事用として使用することとした」というような区分をすることはできず、家事のためにのみ使用することとした部分を明確に区分することができないため、自動車を家事やプライベートのために使用する行為は「みなし譲渡」の規定の適用を受ける「使用」には該当しません。

ただし、だれがどう見てもその全部を家事のためにしか使用しないと認められるような場合であれば、「みなし譲渡」の規定が適用される可能性があります。

例えば、個人事業者が事業を廃止した時に自動車を持っていた場合や、遠方に住んでいる家族に自動車を譲った場合などは、明らかに事業のために使用することはないと判断され「みなし譲渡」の適用を受ける可能性があります。

なお、「みなし譲渡」は個人事業者の同一生計親族が事業用資産を使用した場合も含まれます。

(家事消費等の意義)

法第4条第5項第1号《個人事業者の家事消費等》に規定する「棚卸資産又は棚卸資産以外の資産で事業の用に供していたものを家事のために消費し、又は使用した場合」とは、同号に規定する資産を個人事業者又は当該個人事業者と生計を一にする親族の用に消費し、又は使用した場合をいう。

なお、普段は同居しているが、勤務や就学の都合により別居しており、これらの家族間で生活費・学資金等の送金が行われている場合には「生計を一にしている」と認められます。

まとめ

個人事業主が事業と家事に共用している自動車については、取得価額や売却価額、その自動車に係る経費については、事業供用割合を乗じた部分の金額が消費税の課税対象となります。

なお、事業用の車を家事のために使用したとしても、原則、みなし譲渡の規定はありません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 541 | 自家用車の売却 |

| 1018 | 自家用車の購入 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 167 | 自家用車の売却 |

| 332 | 自家用車の購入 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)