やむを得ず税金の申告納付が法廷納期限より遅れてしまった場合は、延滞税や加算税などのペナルティが発生します。

このようなペナルティとして支払う税金の取り扱いは、普段は見慣れない取引だと思うため、経理処理や消費税の区分で迷ってしまう方も多いのではないでしょうか?

そこで今回は、延滞税や加算税などの処理方法について解説したいと思います。

申告納付が期限より遅れた場合のペナルティ

申告納付が期限より遅れた場合に課せられるペナルティには、次のようなものがあります。

延滞税とは

延滞税とは、税金の延滞に対して課せられるペナルティーです。地方税の納付を延滞した場合は「延滞金」という名称のペナルティが課されることになります。

税金が定められた期限までに納付されない場合に、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的にかされます。

延滞税の割合は納付期限から「2ヶ月」を境に次のように変わります。

| 期 間 | 割 合 |

| 納付期限から2ヶ月以内 | 7.3%と「特例基準割合+1%」のうちいずれか低い割合 |

| 納付期限から2ヶ月超 | 14.6%と「特例基準割合+7.3%」のうちいずれか低い割合 |

(※)特例基準割合とは、「各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸付約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

延滞税は本税だけを対象として課されるものであるため、加算税などの他のペナルティである税金に対して課されることはありません。

延滞税の金額が1000円未満の場合は延滞税は免除されます。

提出期限の延長が認められた場合は利子税が課される

国税について延納又は納税申告書の提出期限の延長が認められた場合には、その期間については「延滞税」ではなく「利子税」が課されます。

なお、事業税や住民税などの地方税について、申告期限の延長により期限後に支払う税金(利子税に相当する税金)の名称も「延滞金」といいます。

公認会計士による監査を受ける場合や資金繰りの都合など何らかの事情により納付期限までに税金を納付する目処が立たない場合に、税務署の申告納期限の延長が認められた場合は、その延長期間については、法定納期限の翌日から納付する日までの日数に応じて「特例基準割合」と同じ年1.6%の割合を用いて利子税の金額を計算します。

贈与税の延納をする場合は、延納期間中は年6.6%の割合で利子税がかかります。ただし、各年の延納特例基準割合が7.3%に満たない場合には、6.6%×延納特例基準割合÷7.3%となります。

延納特例基準割合とは、その分納期間の開始の日の属する年の前々年の10月から9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合のことをいい、令和元年の延納特例基準割合は1.6%です。

無申告加算税とは

無申告加算税は、税金を申告期限までに申告しなかった場合に課されるペナルティです。地方税の場合は「無申告加算金」という名称になります。

無申告加算税が発生する場合は、申告をしていないことになるため、当然 納付もしていないことになり、「延滞税」も同時に発生することになります。

無申告加算税は、いつ期限後申告を行うかにより割合が変わります。税務調査の通知の前後と更正があるべきことを予知した前後で、次のように割合が変わります。

| 申告期限から事前通知前まで | 5% |

| 事前通知後から更正があるべきことを予知する前まで | 50万円までは10% |

| 50万円超は15% | |

| 更正があるべきことを予知した後 | 50万円までは15% |

| 50万円超は20% |

「事前通知」とは、税務署から来る税務調査の通知のことをいいます。

「更正があるべきことを予知して」とは、税務調査で経理ミスや帳簿の備え付けの不備などが指摘され、更正処分を受けるのではないかと予知できる状況をいいます。

ただし、次の要件のすべてに該当する場合は無申告加算税は免除されます。

1 その期限後申告が、法定申告期限から1月以内に自主的に行われていること。

2 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次の(1)及び(2)のいずれにも該当する場合をいいます。

(1) その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

(2) その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

つまり、申告期限から1ヶ月以内に自主的に納付期限までの税額の申告納付をしており、かつ、過去5年間に無申告加算税を課されたり無申告加算税の免除を受けていないことが条件となります。

なお、無申告加算税の金額が5,000円未満の場合は、無申告加算税は免除されます。

過去5年以内に無申告加算税又は重加算税を課されている場合

過去5年以内に無申告加算税又は後述する重加算税を出された者が、再度無申告加算税を課された場合は、無申告加算税の割合が10%加算されてしまいます。

この規定は平成28年度税制改正により設けられ、平成29年1月1日以降に納期限が到来するものに適用されます。

過少申告加算税

過少申告加算税は、申告した税額が本来の税額より過少であった場合に課されるペナルティです。地方税の場合は「過少申告加算金」という名称になります。

過少申告加算税についても、上述の無申告加算税と同様、いつ修正申告を行うかにより 割合が変わります。

| 申告期限から事前通知前まで | なし |

| 事前通知後から更正があるべきことを予知する前まで | 不足税額に対して5% |

| 不足税額が「当初申告税額」と「50万円」のいずれか多い金額を超えた場合は10% | |

| 更正があるべきことを予知した後 | 不足税額に対して10% |

| 不足税額が「当初申告税額」と「50万円」のいずれか多い金額を超えた場合は15% |

過少申告加算税は無申告加算税と違い、当初申告において税額計算を誤っていたとしても税務調査の通知がある前に 修正申告を行えば過少申告加算税は発生しません。

従来までは、税務調査の通知後の修正申告でも過少申告加算税は免除されていましたが、平成28年の税制改正によって、税務調査の事前通知後に行われた修正申告についても過少申告加算税5%が課されることとなりました。

なお、過少申告加算税の金額が5,000円未満の場合は、過少申告加算税は免除されます。

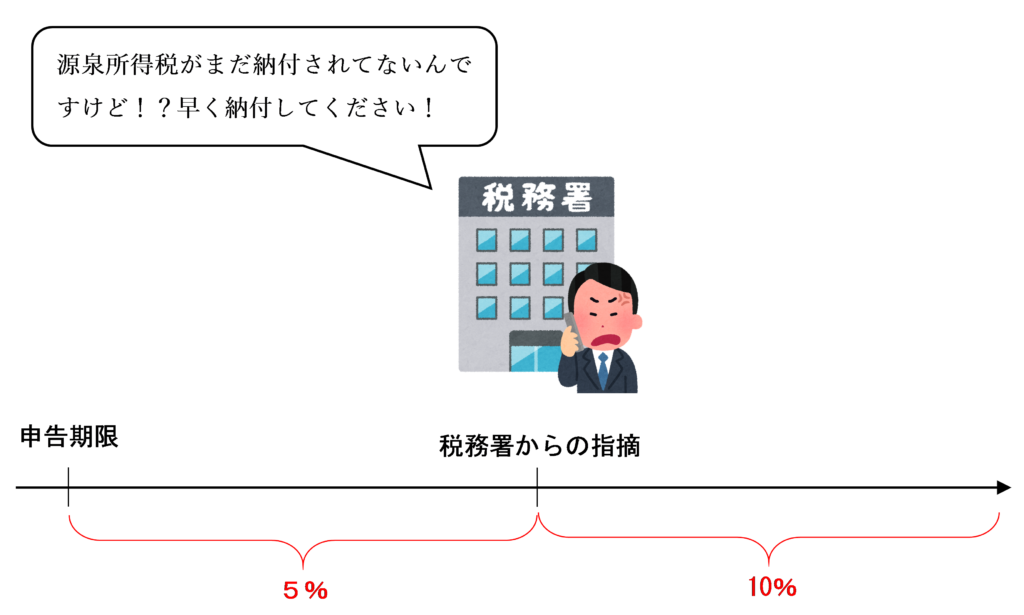

不納付加算税

不納付加算税は、源泉所得税を納付期限までに支払わなかった場合に課されるペナルティです。地方税の場合は「不納付加算金」という名称になります。

不納付加算税の割合も、どのタイミングで納付するかにより次のように変わります。

| 税務署からの指摘を受ける前に自主的に納付した場合 | 5% |

| 税務署からの指摘を受けて納付した場合 | 10% |

ただし、次のような場合には不納付加算税は免除されます。

正当な理由があるとき

災害等により やむを得ない事情があると認められるときや従業員が扶養控除等(異動)申告書などの書類を誤って記入し誤った申告書に基づいて控除 したことによって源泉所得税額が過少となっていた場合などに「正当な理由」があるものと認められたときは、不納付加算税は免除されます。

納付の意思があり、納期限から1ヶ月以内に納付したとき

国税通則法施行令第27条の2第2項の規定により、法定納期限 の属する月の前月の末日から起算して1年前の日までの間に税務署から納税の通知を受けたり、期限後に納付した事実がない場合は納付する意思があったと認められます。このように、直近1年以内に源泉所得税の納付漏れがない場合に、期限後 1ヶ月以内に納付していれば不納付加算税は免除されます。

5,000円未満となるとき

不納付加算税の金額が5,000円未満となるときは、不納付加算税は免除されます。

重加算税

重加算税は他の加算税とは異なり、事実の仮装隠蔽など悪質な行為が発覚した場合に課されるとても重いペナルティです。地方税の場合は「重加算金」という名称になります。

重加算税の割合は他の加算税よりも高く設定されており、申告の有無により次のように変わります。

| 意図的に過少申告をした場合 | 過少申告加算税の代わりに35% |

| 意図的に無申告だった場合 | 無申告加算税の代わりに40% |

なお、重加算税の金額が5000円未満の場合は重加算税は免除されます。

過去5年以内に無申告加算税又は重加算税を課されている場合

過去5年以内に無申告加算税又は重加算税を出された者が、再度重加算税を課された場合は、重加算税の割合が10%加算されてしまいます。

この規定は平成28年度税制改正により設けられ、平成29年1月1日以降に納期限が到来するものに適用されます。

(参考)重加算税が課される場合の具体例

どのような場合に重加算税が課されるのかという具体例については、次の記事で詳しく解説しています。

延滞税や加算税などの経理処理

延滞税や加算税などの申告納付が遅れた場合のペナルティの税金を支払ったときは、「租税公課」または「雑損失」の勘定科目を使って経理処理を行います。

消費税の取り扱い

延滞税や加算税などの支払いは、種類に関わらず、すべて消費税の課税対象外取引(不課税取引)となります。

税金の支払いは、対価性のない取引であるため、課税の対象の4要件を満たさないためすべて不課税取引となります。

法人税の取り扱い

法人税の計算上は、「利子税」と「地方税の納期限の延長に係る延滞金」については損金の額に算入することが認められています。

これら以外の延滞税や加算税については、罰則的な意味合いが強いため損金の額に算入することはできません。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)