前回書いた記事では、どのようなものが「物品切手等」に該当するのかについて解説しました。

今回は、「物品切手等」を発行した場合や譲渡した場合、使用した場合などにどのような経理処理を行うのかについて具体的な仕訳例をもとに解説したいと思います。

物品切手等を発行した場合の仕訳例

消費税は、次の4要件を満たす取引が課税の対象となります。

物品切手等を発行した場合の消費税の取扱いについては、消費税法基本通達6-4-5において、次のように記載されています。

(物品切手等の発行)

事業者が、法別表第二第4号ハ《物品切手等の譲渡》に規定する物品切手等を発行し、交付した場合において、その交付に係る相手先から収受する金品は、資産の譲渡等の対価に該当しない。

したがって、物品切手等の発行は、上記の課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外取引(不課税取引)となります。

発行した側(A社)の仕訳

商品券を発行した側は、貸方に「発行商品券」などの負債勘定を計上します。「商品券」勘定で処理しても構いません。

なお、収益認識に関する会計基準を適用している場合は「契約負債」を計上します。

収益認識に関する会計基準を適用している場合の発行商品券の消費税の取り扱いについては、詳しくは次の記事をご覧ください。

発行を受けた側(B社)の仕訳

商品券の発行を受けた側は、借方に「受取商品券」などの資産勘定を計上します。「他店商品券」や「貯蔵品」勘定で処理しても構いません。

商品券を贈答をするために購入した場合は、「接待交際費」勘定で処理ます。

-1024x158.png)

なお、事業者が自ら使う商品券などで継続して購入した日の属する課税期間の課税仕入れとしている場合は、その経理処理が認められます。例えば、消耗品を買うために商品券の発行を受け、その時点で課税仕入れとした場合は、継続適用を要件に次のような経理処理が認められます。

-1024x375.png)

物品切手等を譲渡した場合の仕訳例

物品切手等の譲渡は、消費税法上非課税取引とされています。

郵便切手類等の譲渡と違い、物品切手等についてはどこで誰がいくらで譲渡したとしても非課税取引となります。

売却した側(B社)の仕訳(額面金額で売却した場合)

売却価格1万円が非課税売上げとなります。

購入した側(C社)の仕訳(額面金額で購入した場合)

商品券を購入した側は、借方に「受取商品券」などの資産勘定を計上します。「他店商品券」や「貯蔵品」勘定で処理しても構いません。購入金額の消費税区分は非課税仕入れとなります。

なお、商品券を贈答をするために購入した場合は、「接待交際費」勘定で処理ます。

-1024x158.png)

令和5年9月30日以前は、事業者が自ら使う商品券などで継続して購入した日の属する課税期間の課税仕入れとする経理処理が認められていました。

しかし、インボイス制度導入後(令和5年10月1日以後)は、上記の取扱いは認められなくなりました。(ただし、適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付を受ける際に適格請求書発行事業者により回収される場合は、インボイス制度導入後も引き続き商品券の購入時に課税仕入れとして処理する取扱いが認められます。)

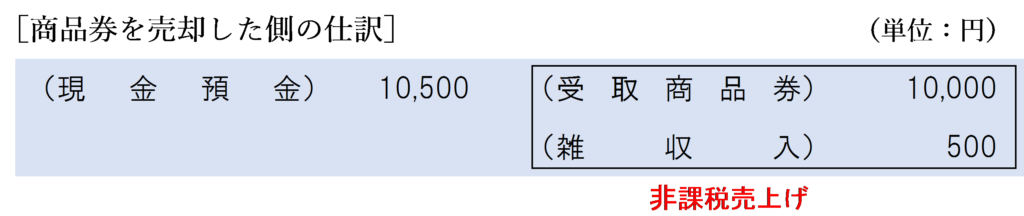

売却した側(B社)の仕訳(額面金額より高く売却した場合)

売却価格10,500円全額が非課税売上げとなります。売却価額と額面金額との差額は「雑収入」などの収益勘定で処理します。

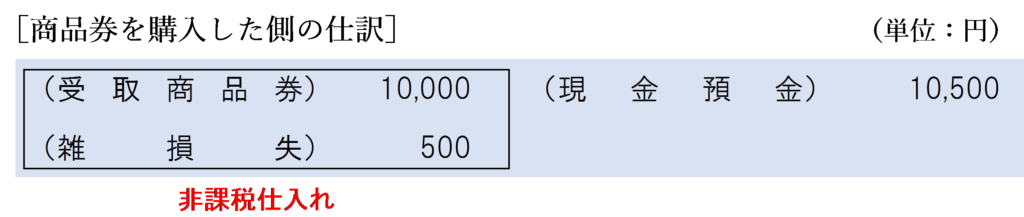

購入した側(C社)の仕訳(額面金額より高く購入した場合)

商品券を購入した側は、借方に「受取商品券」などの資産勘定を計上します。「他店商品券」や「貯蔵品」勘定で処理しても構いません。購入金額の消費税区分は非課税仕入れとなります。

購入金額と額面金額との差額は「雑損失」などの費用勘定で処理します。

なお、商品券を贈答をするために購入した場合は、「接待交際費」勘定で処理ます。

-1024x158.png)

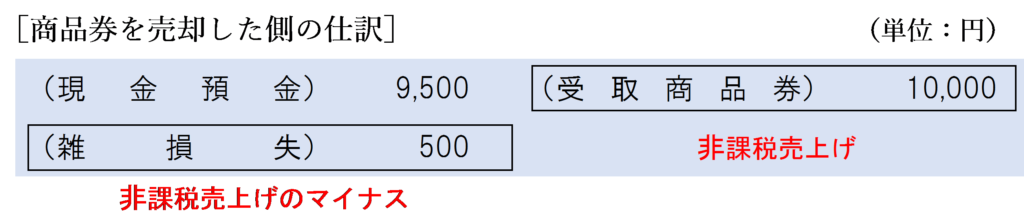

売却した側(B社)の仕訳(額面金額より低く売却した場合)

売却価格9,500円全額が非課税売上げとなります。売却価額と額面金額との差額は「雑損失」などの費用勘定で処理します。

仕訳上は、「受取商品券」の税区分を非課税売上げとし、「雑損失」の税区分を非課税売上げのマイナスとすることで、差し引き9,500円の非課税売上げになるようにします。

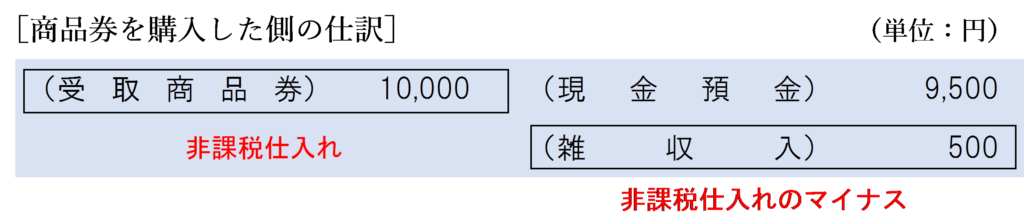

購入した側(C社)の仕訳(額面金額より低く購入した場合)

商品券を購入した側は、借方に「受取商品券」などの資産勘定を計上します。「他店商品券」や「貯蔵品」勘定で処理しても構いません。購入金額の消費税区分は非課税仕入れとなります。

購入金額と額面金額との差額は「雑収入」などの費用勘定で処理します。

仕訳上、「受取商品券」の税区分を非課税仕入れとし、「雑収入」の税区分を非課税仕入れのマイナスとすることで、差し引き9,500円の非課税仕入れになるようにします。

なお、商品券を贈答をするために購入した場合は、「接待交際費」勘定で処理します。

-1024x158.png)

物品切手等を使用した場合の仕訳例

商品券など切手等を用いる取引では、物品切手等の購入は非課税とされ、後日、物品切手等を使って実際に商品の購入をしたり、サービスの提供を受けた時が課税の時期となります。

すなわち、仕入れに含まれる消費税額の控除は、商品券などを購入した時ではなく、後日その商品券などを使って実際に商品の購入又はサービスの提供を受けた時に行うことになります。

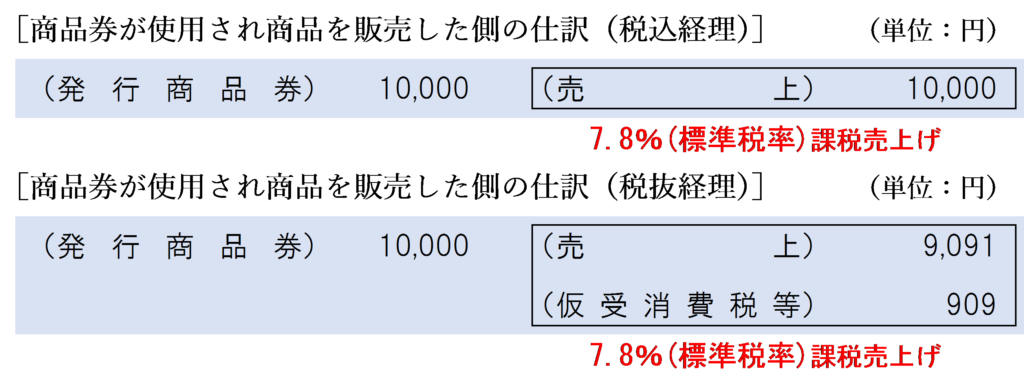

販売した側(A社)の仕訳(額面金額と同じ価格の場合)

使用された商品券の額面金額が課税売上げとなります。商品券を発行した時に計上した「発行商品券」等の負債勘定を取崩して「売上」を計上します。

購入した側(B社)の仕訳(額面金額と同じ価格の場合)

使用された商品券の額面金額が課税仕入れとなります。商品券を取得した時に計上した「受取商品券」等の資産勘定を取崩して「消耗品費」を計上します。

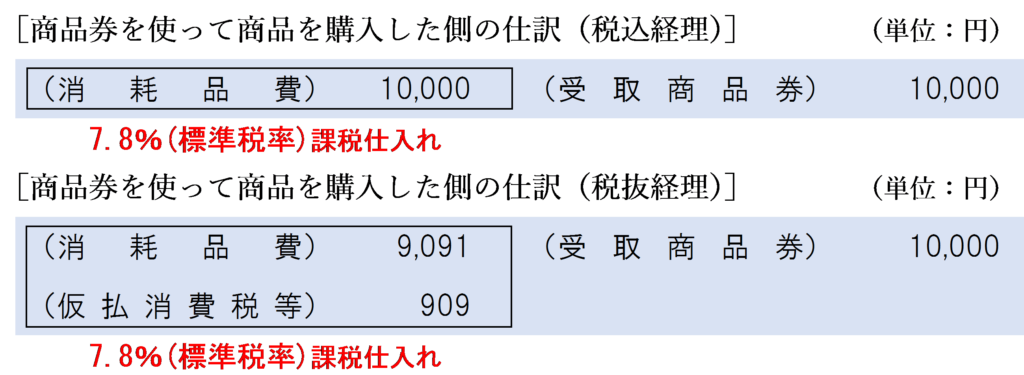

販売した側(A社)の仕訳(額面金額より高い価格の場合)

使用された商品券の額面金額と差額分として収受した現金の金額の合計が課税売上げとなります。

購入した側(B社)の仕訳(額面金額より高い価格の場合)

使用した商品券の額面金額と差額分として支払った現金の金額の合計が課税仕入れとなります。

商品券の額面金額の方が商品価格よりも高い場合は注意が必要です。国税庁のタックスアンサーNo.6229『商品券やプリペイドカードなど』において、次のような記載があります。

事業者が自ら使う商品券などを購入した場合の控除する消費税額は、引換を受けた商品やサービスの価格ではなく、物品切手等の購入に要した金額をもとに計算することになります。

したがって、購入した側の課税仕入れの金額は、レシートや領収書などで内訳が明らかにされていない場合は、商品やサービスの価格ではなく、原則として商品券の額面金額を計上します。

このタックスアンサーでは、商品券を使って購入した事業者の処理についてのみ記載れていますが、販売した側についても、消費税の課税標準額は取引当事者間で合意した対価の額をもとに計算することになるため、お釣りが出ない場合は、その商品券の額面金額全額が課税売上げとなります。

ただし、レシートや領収証等で定価とお釣り相当額の内訳を消費者に明らかにしていれば、定価部分のみ課税売上高として計上できます。

販売した側(A社)の仕訳(額面金額より低い価格の場合)

商品の価格ではなく、使用された商品券の額面金額が課税売上げとなります。

ただし、レシートや領収証等で定価とお釣り相当額の内訳を消費者に明らかにしていれば、定価部分のみ課税売上高として計上できます。

この場合、お釣り相当額は「雑収入」などの収益勘定で計上し、税区分は対象外(不課税売上げ)となります。

-300x167.png)

購入した側(B社)の仕訳(額面金額より低い価格の場合)

商品の価格ではなく、使用した商品券の額面金額が課税仕入れとなります。

ただし、レシートや領収証等で定価とお釣り相当額の内訳が消費者に明らかにされている場合は、定価部分のみを課税仕入れとして計上できますが、商品券の全額を課税仕入れとした方が税額計算上は有利となります。

定価部分のみ課税仕入れとする場合、お釣り相当額は「雑損失」などの費用勘定で処理し、税区分は対象外(不課税仕入れ)とします。

-300x168.png)

物品切手等が失効した場合の仕訳例

商品券の使用期限が切れてしまった場合など、物品切手等が失効してしまい 使えなくなってしまった場合は、資産の譲渡等は行われなかったことになるため、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外取引(不課税取引)となります。

発行した側(A社)の仕訳

商品券を発行した側は、「発行商品券」等の負債勘定を取り崩して「雑収入」などの収益勘定を計上します。商品券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

商品券所有者(B社)の仕訳

商品券の所有者側は、「発行商品券」等の負債勘定を取り崩して「雑収入」などの収益勘定を計上します。商品券が失効した場合は、資産の譲渡等は行われていないため不課税取引となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 402 | 図書カードの売却 |

| 403 | 航空券の売却 |

| 404 | コンサートの前売り入場券の売却 |

| 405 | 株主優待券の譲渡 |

| 406 | プレミア付きプリペイドカードの売却 |

| 419 | QUO カードの売却 |

| 467 | 電子マネーの譲渡 |

| 468 | プリペイドカードの譲渡 |

| 476 | ビール券の譲渡 |

| 477 | 商品として扱う商品券の売却 |

| 482 | 宿泊時に使用できる宿泊ポイントの付与 |

| 512 | 商品券の発行 |

| 883 | 印紙売りさばき所で購入した収入印紙 |

| 884 | チケットショップで購入した収入印紙 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 140 | 図書カードの売却 |

| 157 | ビール券の譲渡 |

| 317 | 商品券の購入 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)