令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなりました。

基本的に、飲んだり食べたりすることができる「飲食料品」と定期購読している週2回以上発行される「新聞」が軽減税率の適用対象になるということは知っている方が多いと思います。

では、水道代については、軽減税率は適用されるでしょうか?

水道の水は飲んだり料理に使用できますが、お風呂や洗濯など飲む以外の用途にも使用するので、軽減税率の適用対象になるのかよくわからないと感じている方も多いと思います。

そこで、今回は、「水道代に税率は適用されるのか」について解説したいと思います。

軽減税率が適用される取引

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

上記以外の取引については標準税率10%が課されます。

軽減税率の適用判定についてもう少し詳しく知りたい方は、以下の記事をご覧ください。

-150x150.png)

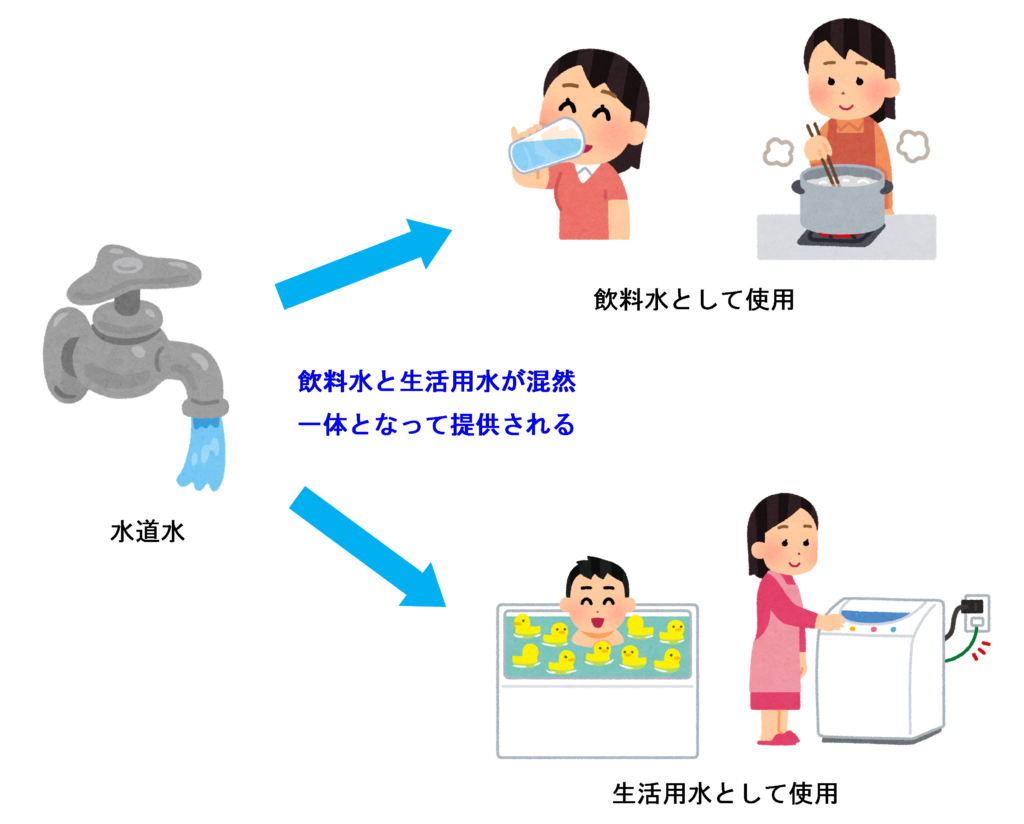

水道水は飲料水と生活用水が混然一体となって提供されている

水道水は、消毒がされているためそのまま飲むこともできますし、スパゲッティを茹でたりお米を炊いたりなど料理のために使用することもできます。この場合の水道水は、人が飲んだり食べたりするものなので「飲食料品」としての性質を持っていると考えられます。

しかし、水道水は、お風呂のお湯として使ったり、洗濯をするために使われることもあります。この場合の水道水は、人が飲んだり食べたりするものではないので「飲食料品」には該当しないと考えることもできます。

では、消費税の適用税率を考える上では、どのように解釈したらいいのでしょうか。

この点について国税庁が公表している「消費税の軽減税率制度に関する Q & A(個別事例編)」という資料に、次のような回答があります。

水道水は、炊事や飲用のための「食品」としての水と、風呂、洗濯といった飲食用以外の生活用水として供給されるものとが混然一体となって提供されており、例えば、水道水をペットボトルに入れて、人の飲用に供される「食品」として販売する場合を除き、軽減税率の適用対象となりません。

太字部分で示したように、水道水は、飲料水と生活用水とが渾然一体となって提供されていることになります。

軽減税率の適用対象となるのは、人が飲んだり食べたりするためにのみ提供されるものに限られます。

水道水の場合は、その使用用途が人が飲んだり食べたりすることに限定されないため、軽減税率の適用対象にはなりません。

したがって、水道代には消費税10%(標準税率)が含まれていることになります。

飲料水としてペットボトル詰めされた水道水は軽減税率の適用対象となる

水道水がペットボトルに詰められて「飲料水」として販売されていることがあります。

例えば、東京都水道局は、水道水をペットボトル詰めした「東京水」という商品を販売しています。

このような場合には、その水道水は、人が飲んだり食べたりすることに用途を限定して販売されていることになるため、軽減税率の適用対象となります。

したがって、飲料水としてペットボトル 詰めされた水道水には消費税8%(軽減税率)が課されます。

(豆知識)ドイツでは真逆の取り扱いになっている

上述の通り、日本では水道水には軽減税率が適用されず、ペットボトル詰めされた飲料水には軽減税率が適用されることになっていますが、実はドイツではこれと真逆の取り扱いになっているのをご存知でしょうか?

ドイツでは、生活必需品は軽減税率の適用対象となり、生活必需品とはいえないような高級品については軽減税率は適用されません。

したがって、水道水は「生活必需品」であるため軽減税率の適用対象となりますが、ペットボトル詰めされたミネラルウォーターなどの飲料水は水道水を飲んだ方が安くなるのにわざわざ購入する「高級品」であるため軽減税率は適用されないことになっています。

個人的には、軽減税率制度というものは低所得者への配慮のために設けられたものであることを考えると、ドイツのような取り扱いをした方が政策目的にかなっていると思います・・・。

まとめ

水道水は、飲料水と生活用水とが渾然一体となって提供されるものであるため軽減税率は適用されません。

ただし、水道水がペットボトル詰めされて「飲料水」として販売されている場合は、軽減税率が適用されます。

ペットボトル詰めされた水:消費税8%(軽減税率)

(※)ドイツでは上記と真逆の取り扱いになります。

関連するアプリの問題

消費税率判定トレーニング

| 問題番号 | タイトル |

| WB001 | 自宅の水道料金 |

| WB002 | ペットボトル入りの水道水 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)