商売をしていると、商品等の資産を引き渡すタイミングと代金を受け取るタイミングが一致しないことがよくあります。

今回は、商品等の引き渡しのタイミングと代金の授受のタイミングが一致していない場合(先払い又は後払いとなる場合)の消費税の取引区分の考え方について解説します。

先払いや後払いの際に用いる勘定科目

商品代金を後で受け取ったり、支払ったりする取引を掛け取引といい、「売掛金」や「買掛金」を用います。

一方、商品代金を先に受け取ったり、支払ったりする場合は「前受金」や「前払金」(又は「前渡金」)を用います。

なお、備品や土地、建物などの商品以外のものの代金を後で受け取ったり、支払ったりする場合は「未収金」(又は「未収入金」)や「未払金」を用います。

資産の譲渡等を行った日は「引渡しの日」

消費税法上、棚卸資産の引渡しに係る売上げは、「資産の譲渡等を行った日」の属する課税期間において計上します。

棚卸資産の引渡しに係る「資産の譲渡等を行った日」については、消費税法基本通達9-1-1において次のように規定されています。

(棚卸資産の譲渡の時期)

棚卸資産の譲渡を行った日は、その引渡しのあった日とする。

また、備品や土地、建物などの固定資産の譲渡の時期は、消費税法基本通達9-1-13において次のように規定されています。

(固定資産の譲渡の時期)

固定資産の譲渡の時期は、別に定めるものを除き、その引渡しがあった日とする。(後略)

固定資産についても、原則としてその「引渡しの日」が資産の譲渡等の時期とされているため、備品や土地、建物などが実際に引き渡されたときにはじめて課税売上げまたは課税仕入れを計上することになります。

「売掛金」についての消費税の取扱い

売掛金計上時の仕訳

売掛金は、販売者が商品を先に引き渡して、購入者から後日代金の支払いを受ける場合に計上する勘定科目です。

つまり、売掛金計上時点で商品の「引渡し」が行われているため、この時点で課税売上げを計上することになります。

掛代金回収時の仕訳

掛代金を回収した時点では、すでに商品の引渡しが行われた後であるため、課税売上げは計上されず、不課税取引となります。

「買掛金」についての消費税の取扱い

買掛金計上時の仕訳

買掛金は、購入者が商品を先に受け取って、後日代金を支払う場合に計上する勘定科目です。

つまり、買掛金計上時点で商品の「引渡し」が行われているため、この時点で課税仕入れを計上することになります。

掛代金支払時の仕訳

掛代金を支払った時点では、すでに商品の引渡しが行われた後であるため、課税仕入れは計上されず、不課税取引となります。

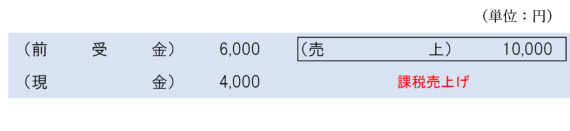

「前受金」についての消費税の取扱い

前受金計上時の仕訳

前受金は、販売者が商品の引き渡しに先立って、購入者から手付金を受け取った場合に計上する勘定科目です。

この場合、前受金を計上した時点では商品の「引渡し」は行われていないため、この時点では課税売上げは計上しません。

商品引渡時の仕訳

消費税法上、商品を引き渡した時点で課税売上げを計上します。

「前払金」 (または「前渡金」)についての消費税の取扱い

前払金計上時の仕訳

前払金は、購入者が商品の受け取りに先立って、販売者に手付金を支払った場合に計上する勘定科目です。

この場合、前払金を計上した時点では商品の「引渡し」は行われていないため、この時点では課税仕入れは計上しません。

商品引取時の仕訳

消費税法上、商品を引き渡した時点で課税仕入れを計上します。

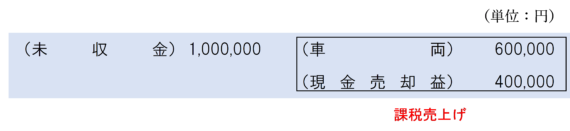

「未収金」 (または「未収入金」)についての消費税の取扱い

未収金計上時の仕訳

未収金は、販売者が備品や土地、建物も売却などの営業取引以外の取引により資産を売却した場合などに、購入者から後日代金の支払いを受ける場合に計上する勘定科目です。

つまり、未収計上時点で商品の「引渡し」が行われているため、この時点で課税売上げを計上することになります。

未収金回収時の仕訳

掛代金を回収した時点では、すでに商品の引渡しが行われた後であるため、課税売上げは計上されず、不課税取引となります。

「未払金」についての消費税の取扱い

未払金計上時の仕訳

未払金は、購入者が備品や土地、建物の購入などの営業取引以外の取引により資産を購入した場合などに、販売者に後日代金を支払う場合に計上する勘定科目です。

つまり、未払金計上時点で商品の「引渡し」が行われているため、この時点で課税仕入れを計上することになります。

未払金支払時の仕訳

掛代金を決済時点では、すでに商品の引渡しが行われた後であるため、課税仕入れは計上されず、不課税取引となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 2 | 商品の掛売上げ |

| 474 | 掛け代金の回収 |

| 501 | 手付金 |

| 988 | 手付金 |

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 2 | 商品の掛売上げ |

| 163 | 手付金 |

| 318 | 手付金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)