土地や建物などの不動産の売買が行われる際に、買主から売主に日割り分の固定資産税が支払われることがあります。

このような場合、消費税の課税標準となる金額はどうやって計算すればいいのでしょうか。

今回は、不動産の譲渡対価に「未経過固定資産税」が含まれる場合の消費税の取扱いについて解説したいと思います。

未経過固定資産税とは

固定資産税は、土地や家屋などの固定資産の所有者に課税される地方税です。

毎年1月1日が 賦課期日とされているため、1月1日に固定資産税課税台帳に所有者として登録されている者がその年度の固定資産税を納付します。

これは、見方を変えると、固定資産税の支払いは「1月1日から12月31日までの1年間分の不動産の所有料」とでもいうべき料金を支払っているようなものであると考えることもできます。

そのため、土地や家屋などの不動産を年の中途に売却した場合には、所有者の変更に伴い、所有期間に応じて固定資産税の精算処理を行う慣行があります。

この時の固定資産税のことを「未経過固定資産税」といいます。「固定資産税精算金」という名目で金銭の授受が行われることもあります。

具体例

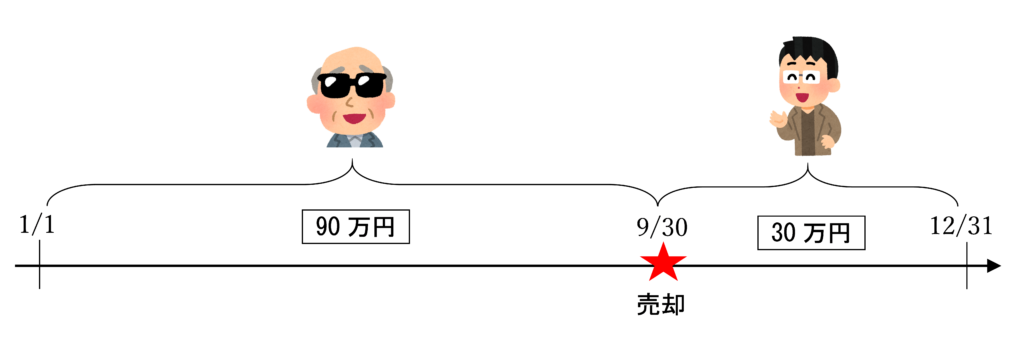

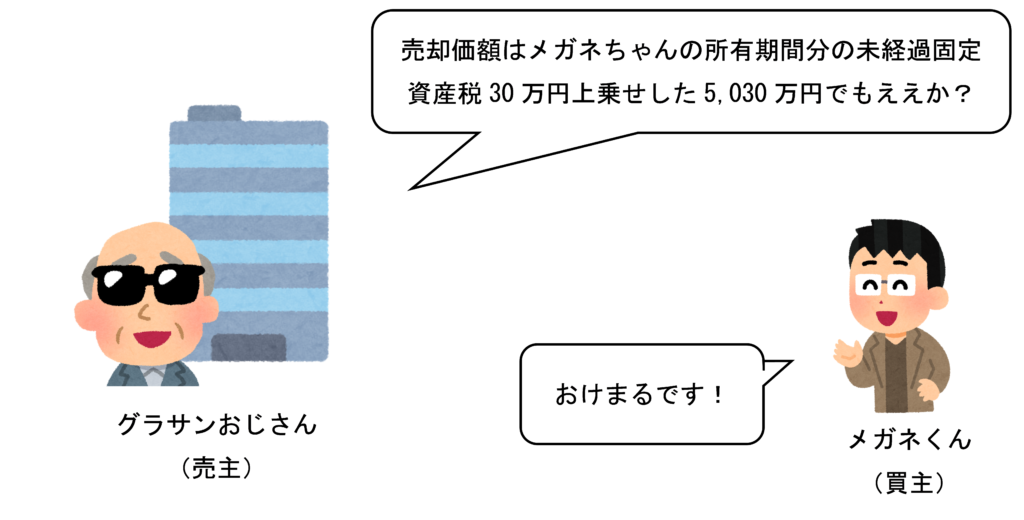

例えば、×01年9月30日に、グラサンおじさんがメガネくんに建物を5,000万円で売却したとします。また、グラサンおじさんは、その建物に係る×01年分の固定資産税120万円をすでに納付していたとします。

この場合、グラサンおじさんの建物所有期間は1月1日から9月30日までの9か月、メガネくんの建物所有期間は10月1日から12月31日までの3か月ということになるため、それぞれの固定資産税の負担すべき金額は、グラサンおじさんは90万円、メガネくんは30万円となります。

したがって、売主であるグラサンおじさんは、未経過固定資産税 30万円を買主であるメガネくんに負担させるために、売却価格 5,000万円に上乗せして譲渡します。

未経過固定資産税は課税標準額に含まれるのか

未経過固定資産税は、消費税の課税標準額の計算に含まれることになるのでしょうか?

この点については、国税庁の質疑応答事例『未経過固定資産税等の取扱い』において、次のように回答されています。

【照会要旨】

不動産売買契約における公租公課の分担金(未経過固定資産税等)は、消費税法上どのように取り扱われるのでしょうか。【回答要旨】

不動産売買の際に、売買当事者の合意に基づき固定資産税・都市計画税の未経過分を買主が分担する場合の当該分担金は、地方公共団体に対して納付すべき固定資産税そのものではなく、私人間で行う利益調整のための金銭の授受であり、不動産の譲渡対価の一部を構成するもの(対価として収受し、又は収受すべき一切の金銭)として課税の対象となります(基通10-1-6)。

つまり、不動産売買の際に買主が売主に支払う未経過固定資産等の分担金は、税金の納付ではなく、あくまでも売主及び買主当事者間の利益調整のために行われる売買代金の調整金額です。

したがって、未経過固定資産税は不動産の譲渡対価に含まれることとなります。(未経過都市計画税についても同様に考えます。)

建物の売却に際して収受した未経過固定資産税は課税売上げ、土地の売却に際して収受した未経過固定資産税は非課税売上げとなります。

なお、土地と建物を一括譲渡した場合は、時価等の比率により按分計算を行います。

この点については、詳しくは以下の記事をご覧ください。

(参考)未経過自動車税についても同じ考え方をする

中古の自動車を売買する際に授受する「未経過自動車税」についても、「未経過固定資産税」と同様の考え方をします。

この点については、詳しくは次の記事をご覧ください。

まとめ

土地や建物などの不動産売買の際に買主から売主に支払われる未経過固定資産税は、不動産の譲渡対価を構成するものであるため、消費税の課税標準額の計算に含まれます。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 147 | 売却した土地に係る未経過分の都市計画税 |

| 346 | 売却した建物に係る固定資産税清算金 |

| 887 | 土地に係る未経過固定資産税清算金 |

| 888 | 建物に係る未経過分の固定資産税相当額 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 44 | 売却した土地に係る未経過分の都市計画税 |

| 113 | 売却した建物に係る固定資産税清算金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)