車を下取りに出すときに、売り主と買い主の間で「未経過自動車税」に相当する金額の授受が行われることがあります。

今回は、「未経過自動車税」に関する消費税の取扱いと 仕訳例について解説したいと思います。

なお、車を下取りに出したときの基本的な考え方は、以前書いた以下の記事で解説しています。

今回の記事は、上記の記事で解説した内容に未経過自動車税の考え方をプラスする内容になります。

未経過自動車税とは

自動車税は毎年4月1日時点で自動車を所有している人が支払う税金(道府県税)です。

自動車を年の中途に売却した場合には、所有者の変更に伴い、所有期間に応じて自動車税の精算処理を行う慣行があります。

例えば、×01年4月1日~×02年3月31日までの自動車税を支払った所有者が、×01年6月30日に自動車を売却した場合、買い主から未経過分の自動車税(×01年7月1日~×02年3月31日までの9か月分)の精算が行われます。

未経過自動車税の精算方法には、次の2種類の方法があります。

② 新車の購入価格から値引き

両者の取扱いについてそれぞれ見てみましょう。

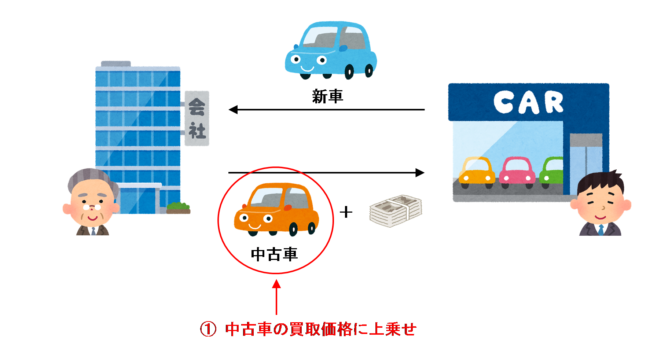

① 中古車の買取価格に上乗せする場合

中古車の買取価格に上乗せする場合の取扱いはどうなるのでしょうか?

この点については、国税庁の質疑応答事例『中古車販売における未経過自動車税等の取扱い』において、次のような記載があります。

自動車税は、4月1日現在の所有者に対して課税される税(道府県税)なので、買主が支払う自動車税の未経過期間に対応する金額は、自動車税そのものとして都道府県に対して支払うものではなく、当該未経過の期間内に継続して乗用できる中古車の購入代金の一部として支払うものです。したがって、車両本体価格と区分表示したとしても、自動車税相当額は資産の譲渡等の対価に含まれます(基通10-1-6)。

したがって、未経過分の自動車税相当額は資産の譲渡等の対価に含まれるため、中古車の買取価格とともに課税売上げとして計上することになります。

この取扱いは、以下の記事で解説している不動産の売買時における未経過固定資産税の考え方と同じです。

これを踏まえて、具体的な数値例をもとに仕訳を考えてみましょう。

下取りの仕訳は、「中古車の販売」と「新車の購入」をそれぞれ分けて考えると分かりやすくなります。

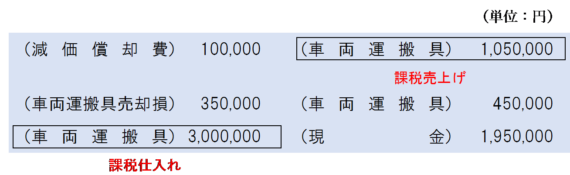

中古車の販売の仕訳

まず、中古車(期首簿価150万円、下取時までの減価償却費10万円)を買取価格 105万円(買取査定額100万円+未経過自動車税5万円)で現金により販売したものとして仕訳を考えます。

新車の購入の仕訳

次に、新車(購入価格300万円)を現金で購入したものとして仕訳を考えます。

まとめ

上記の2つの仕訳をまとめると、以下のようになります。

代金が後払いの場合は「現金」ではなく「未払金」で処理します。

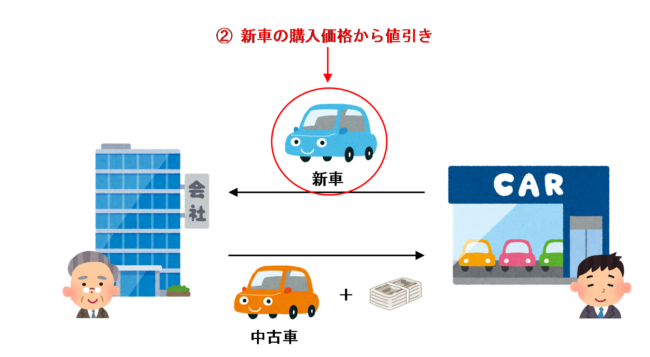

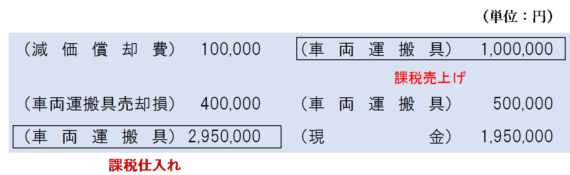

② 新車の購入価格から値引きする場合

中古車を下取りに出し、新車に買い替える場合の未経過自動車税は、多くの場合は中古車の買取価格に上乗せする形で精算が行われます。

しかし、買取業者によっては、新車の購入価格から未経過自動車税相当額を値引きすることにより精算が行われることもあります。

このような場合は、未経過自動車税相当額の値引後の金額が新車の取得に係る課税仕入れの金額となります。

これを踏まえて、具体的な数値例をもとに仕訳を考えてみましょう。

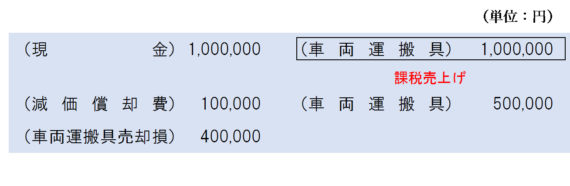

中古車の販売の仕訳

未経過自動車税相当額が新車の購入価格から値引きされる場合は、中古車は買取価格 100万円(買取査定額)で現金により販売したものとして仕訳を考えます。

新車の購入の仕訳

次に、新車を295万円(購入価格300万円-未経過自動車税5万円)で現金により購入したものとして仕訳を考えます。

この場合、未経過固定資産税相当額の値引き後の金額295万円が課税仕入れの金額となります。

まとめ

上記の2つの仕訳をまとめると、以下のようになります。

代金が後払いの場合は「現金」ではなく「未払金」で処理します。

①と②の税額計算上の違い

上記数値例において、消費税額の計算において全額控除方式を採用している場合や個別対応方式で自動車取得費を課税売上対応として区分している場合は、以下のとおりいずれの精算方法によったとしても納付税額の計算に与える影響は変わりません。

① 中古車の買取価格に上乗せする場合:課税売上げ105万円-課税仕入れ300万円=△195万円

② 新車の購入価格から値引きする場合:課税売上げ100万円-課税仕入れ295万円=△195万円

しかし、簡易課税制度を採用している場合や、個別対応方式で自動車取得費を共通対応又は非課税売上対応として区分している場合、一括比例配分方式を採用している場合には「②新車の購入価格から値引き」の方が有利になります。

(参考)廃車の場合は自動車税が還付される

自動車を廃車することとし、業者に車を引き取ってもらった後、陸運局で抹消の手続きが完了すると、その翌月以後の未経過分の自動車税が還付されます。

この場合の還付される未経過分の自動車税は、自動車の売買にともなって精算されるものではなく、単なる税金の還付なので、課税の対象の4要件のうち「対価を得て行うものであること」の要件を満たさず不課税取引となります。

関連記事

自動車を下取りに出した時のリサイクル預託金に係る消費税の取扱いと仕訳例は次の記事で詳しく解説しています。

また、その他の車両購入時の諸費用の取扱については次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 364 | 自動車の売却代金に含まれる当社が納付すべき自動車税 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| JDL09 | 中古車購入時に支払う未経過分の自動車税 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)