消費税に関する届出書は、あらゆる税務関係の届出書の中でもとりわけ提出期限を厳守する必要があります。

たったA4用紙1枚の届出書を提出期限までに提出したかどうかで数千万円も税額が変わってしまうなんてこともよくあります。

課税事業者選択届出書や簡易課税制度選択届出書などは、基本的には課税期間開始の日の前日までに提出しなければなりません。

しかし、提出期限までに提出し忘れていた場合、「もう諦めるしかないのか?」というと、そんなことはありません。

今回は、消費税の届出書を期限までに提出することを失念していた場合の確認事項と対処法について解説したいと思います。

課税期間の初日の前日までに提出が必要な届出書

以下の届出書は、原則としてその課税期間開始の日の前日までに提出しなければならず、期限までに提出しているかどうかにより税額が大きく変わってくるため特に注意が必要です。

消費税課税事業者選択届出書

本来なら免税事業者となれる場合であっても、輸出免税売上の割合が大きい場合や高額な設備投資等を行う場合は、自ら課税事業者を選択することにより還付を受ける方が有利になることがあります。

その場合は「消費税課税事業者選択届出書」を適用を受けようとする課税期間の初日の前日までに提出する必要があります。(ただし、設立第1期から課税事業者を選択する場合は、適用を受けようとする課税期間の初日の前日までに提出することは不可能なので、その適用を受けようとする課税期間中に提出すればOKです。)

消費税簡易課税制度選択届出書

基準期間(個人事業者の場合は前々年、法人の場合は原則として前々事業年度)における課税売上高が5,000万円以下である場合は、課税売上高に「みなし仕入率」を乗じることによって仕入れに係る消費税額を計算することができる「簡易課税制度」の適用を受けることができます。

「簡易課税制度」の適用を受けるためには、「消費税簡易課税制度選択届出書」をその適用を受けようとする課税期間の初日の前日までに提出する必要があります。(ただし、設立第1期から課税事業者を選択する場合は、課税事業者選択届出書と同様の理由から、その適用を受けようとする課税期間中に提出すればOKです。)

なお、新設法人(期首資本金の額が1,000万円以上である基準期間のない法人)や特定新規設立法人(親会社等の基準期間に相当する期間における課税売上高が5億円超である基準期間のない法人)が調整対象固定資産(税抜取得価額が100万円以上の固定資産等)を取得した場合や、高額特定資産(税抜取得価額が1,000万円以上の固定資産や棚卸資産)を取得した場合など一定の場合には、簡易課税制度の適用を受けることができまないため注意しましょう。

消費税課税事業者選択不適用届出書

課税事業者の選択をしている事業者が、基準期間における課税売上高が1,000万円以下となる課税期間について、課税事業者の選択をやめて免税事業者に戻ろうとする場合は、その課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出しなければなりません。

ただし、消費税課税事業者選択届出書を提出して課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、一度課税事業者の選択をしたら最低でも2年間は強制適用されることとなります。)

また、課税事業者の選択の2年間強制適用期間中に調整対象固定資産を購入した場合や高額特定資産を取得した場合は、その仕入れ等の課税期間の初日から3年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、調整対象固定資産や高額特定資産を取得したら最低でも3年間は強制適用されることとなります。)

消費税簡易課税制度選択不適用届出書

「簡易課税制度」の適用を受けている事業者が、その適用を受けることをやめようとする場合は、その適用をやめようとする課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

ただし、消費税簡易課税制度の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。(つまり、一度簡易課税制度の適用を受けたら最低でも2年間は強制適用されることとなります。)

宥恕規定や特例により提出できる場合がある

提出期限を過ぎてしまった場合でも、宥恕規定や特例により届出書を提出できる場合があります。

まずは、以下のような宥恕規定・特例が適用できないか確認しましょう。

やむを得ない事情がある

「やむを得ない事情」によりどうしても届出書を提出期限までに提出することができなかった場合には、税務署長の承認があれば特別に提出期限に間に合ったことにしてもらえることがあります。

このような寛大な措置のことを宥恕(ゆうじょ)規定といいます。

宥恕規定については、国税庁のタックスアンサーNo.6630に次のように規定されています。

事業者が、その課税期間開始前に「消費税課税事業者選択届出書」、「消費税課税事業者選択不適用届出書」、「消費税簡易課税制度選択届出書」又は「消費税簡易課税制度選択不適用届出書」を提出することができなかったことについてやむを得ない事情があるため、これらの届出書の提出ができなかった場合には、所轄税務署長の承認を受けることにより、その課税期間前にこれらの届出書を提出したものとみなされます。

なお、「やむを得ない事情」とは次のような場合をいいます。

(1) 震災、風水害、雪害、凍害、落雷、雪崩、がけ崩れ、地滑り、火山の噴火等の天災又は火災その他人的災害で自己の責任によらないものに基因する災害が発生したことにより、届出書の提出ができない状態になったと認められる場合

(2) (1)の災害に準ずるような状況又は、その事業者の責めに帰することができない状態にあることにより、届出書の提出ができない状態になったと認められる場合

(3) その課税期間の末日前おおむね1月以内に相続があったことにより、その相続に係る相続人が新たに課税事業者選択届出書などを提出できる個人事業者となった場合

(4) 以上に準ずる事情がある場合で、税務署長がやむを得ないと認めた場合

宥恕規定の適用を受けるためには、課税期間の開始の日の前日までにこれらの届出書を提出できなかった事情などを記載した申請書(「消費税課税事業者選択(不適用)届出に係る特例承認申請書」、「消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」)を、やむを得ない事情がやんだ日から2か月以内に所轄税務署長に提出することとされています。

災害その他やむを得ない理由がある

災害その他やむを得ない理由が生じたことにより被害を受けた事業者が、その被害を受けたことによって災害等の生じた日の属する課税期間等について、簡易課税制度の適用を受けることが必要となった場合、若しくは適用を受ける必要がなくなった場合には、所轄税務署長の承認を受けることにより、災害等の生じた日の属する課税期間等から簡易課税制度の適用を受けること、若しくは適用をやめることができます。

この特例は、例えば次のような場合に適用されます。

ロ 災害等により、棚卸資産その他の業務用資産に相当な損失を受け、緊急な設備投資等を行うため、簡易課税制度の適用をやめる必要が生じた場合

承認を受けようとする事業者は、災害等のやんだ日から原則2か月以内に、災害その他やむを得ない理由、これら災害等によりこの特例規定を受けることが必要となった事情等を記載した申請書(「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」)を納税地の所轄税務署長に提出します。

特定非常災害の被災事業者である

特定非常災害の被災事業者に該当する場合は、指定日(国税庁長官がその特定非常災害の状況及び当該特定非常災害に係る通則法第11条の規定による申告に関する期限の延長の状況を勘案して定める日)までに「消費税課税事業者選択届出書」、「消費税課税事業者選択不適用届出書」、「消費税簡易課税制度選択届出書」又は「消費税簡易課税制度選択不適用届出書」を提出した場合は、これらの届出書をその適用を受けようとする(適用を受けることをやめようとする)課税期間の初日の前日に納税地の所轄税務署長に提出したものとみなされます。

なお、特定非常災害に係る特例措置の適用を受ける場合には税務署長の承認は必要なく、届出書の参考事項等又は余白に「○○地震による災害の被災事業者である」などの特定非常災害の被災事業者である旨を記載すれば足ります。

新型コロナウイルス感染症等の影響を受けている

新型コロナウイルス(COVID-19)の感染拡大の影響により事業としての収入金額が著しく減少した事業者については「新型コロナ税特法第10条第1項(第3項)の規定に基づく消費税課税事業者選択(不適用)届出に係る特例承認申請書」を提出することにより、課税期間の開始後であっても、課税事業者を選択する(又は選択をやめる)ことができます。

この特例については、詳しくは以下の記事をご覧ください。

宥恕規定や特例が適用できない場合の2つの対処法

上記の宥恕規定や特例は、あくまでも災害などの不可抗力的な理由によりどうしても届出書を提出することができなかった事業者を救済するためのものなので、単に「うっかり忘れていた」という場合には適用されません。

しかし、「うっかり忘れていた」という理由であっても、次のような方法を使えば、課税事業者を選択して還付を受けたり、簡易課税制度の適用を受けることができます。

(方法1)課税期間を短縮する

消費税の課税期間は、個人事業者の場合は「その年」、法人の場合は「その事業年度」とされており、その期間はたいていの場合1年間です。

しかし、「課税事業者特例選択・変更届出書」を提出することにより、課税期間を「3か月ごと」又は「1か月ごと」の期間に短縮することができます。

課税期間を短縮し、その「3か月ごと」又は「1か月ごと」の新たに開始する課税期間の初日の前日までに届出書を提出することにより、その課税期間以後は課税事業者の選択や簡易課税制度の適用を受ける(又は受けることをやめる)ことができます。

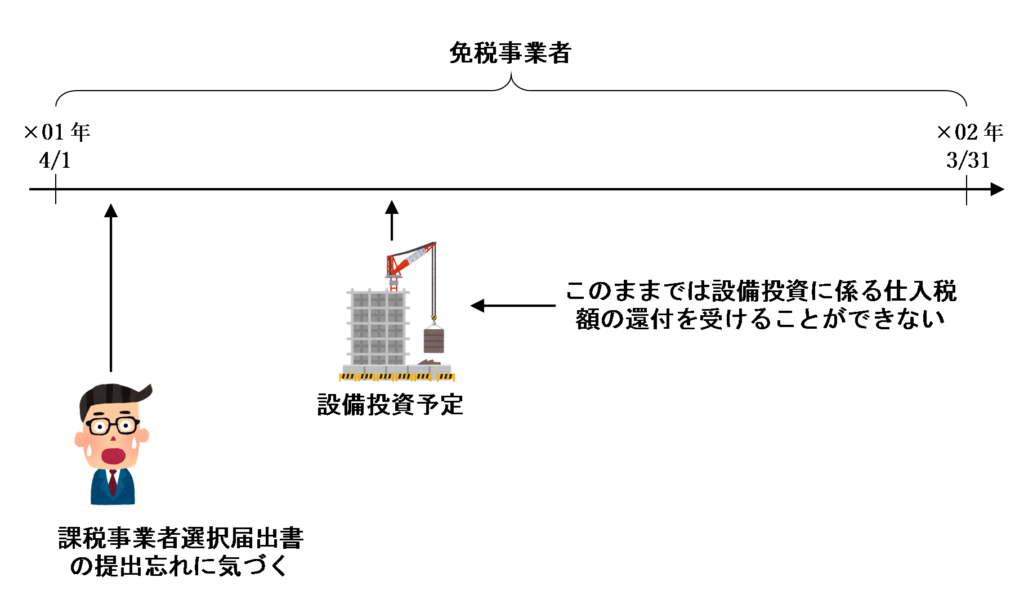

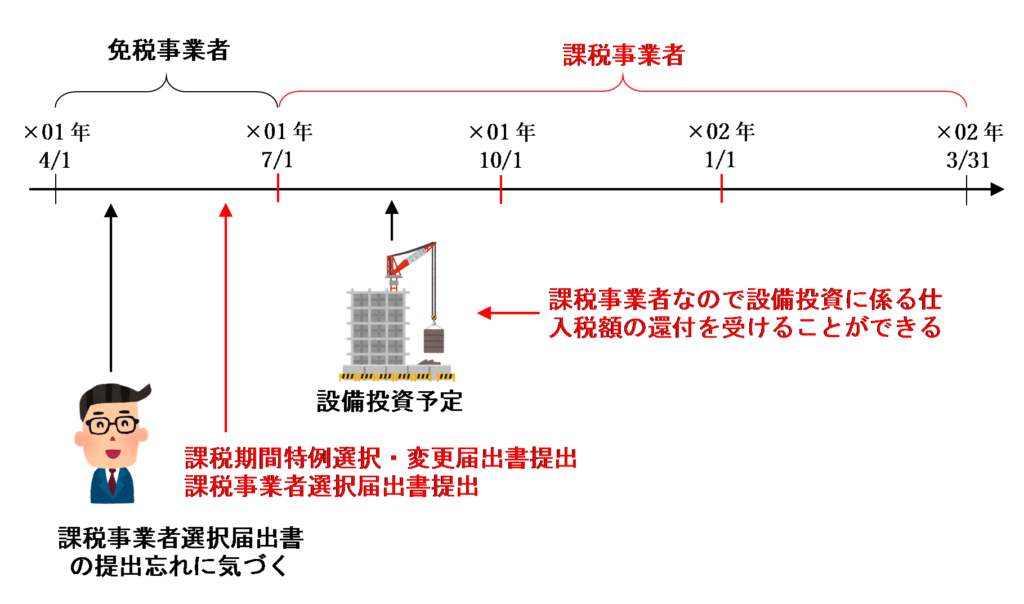

例えば、当課税期間が×01年4月1日から×02年3月31日までである法人の経理担当者が、×01年3月31日までに課税事業者選択届出書を提出することを失念していたことにより、当課税期間は免税事業者になってしまったとします。この場合、当課税期間中に設備投資などの多額の支出を行い消費税の還付が見込まれるとしても、免税事業者であるため消費税の還付を受けることはできません。

しかし、次のイラストのように「課税期間特例選択・変更届出書」を提出して課税期間を短縮し、新たに開始する課税期間の初日の前日までに課税事業者選択届出書を提出すれば、その新たな課税期間以後は課税事業者となるため、設備投資に係る仕入税額の還付を受けることができます。

なお、課税期間を「1年ごと」に戻したい場合は、その1年に戻したい課税期間の初日の前日までに「課税期間特例選択不適用届出書」を提出する必要があります。課税期間の短縮も課税事業者の選択や簡易課税制度と同様、2年間の強制適用期間があるため注意しましょう。

(方法2)事業年度を変更する

上記のように課税期間を短縮した場合は、最低でも2年間は「3か月ごと」又は「1か月ごと」に消費税の申告を行わなければならず、実務的にはかなり大変な作業となります。

そこで、法人の場合は別の方法として「事業年度を変更する」という方法もあります。

消費税法上、法人の課税期間は「事業年度」とされているため、事業年度を変更すれば課税期間も変更することができます。

株主総会の特別決議により定款を変更し、事業年度を新たに定めれば、それ以後はその事業年度が消費税の課税期間となります。

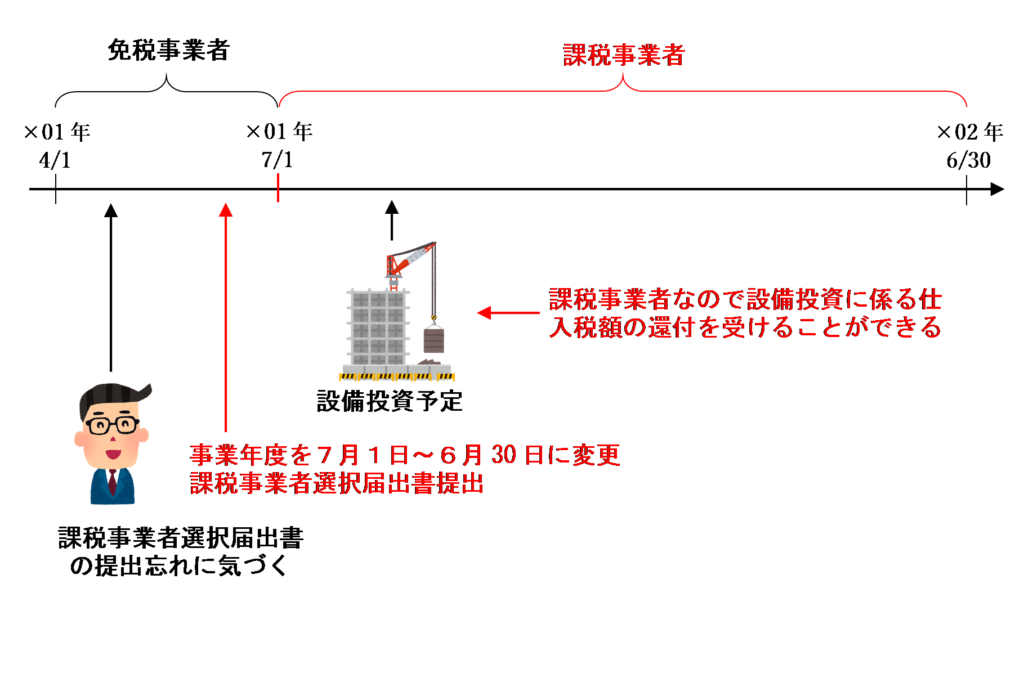

例えば、先ほどと同様、当課税期間が×01年4月1日から×02年3月31日までである法人の経理担当者が、×01年3月31日までに課税事業者選択届出書を提出することを失念していたことにより、当課税期間は免税事業者になってしまったとします。

しかし、次のイラストのように、事業年度を「7月1日から6月30日まで」と変更してしまえば、当課税期間は×01年4月1日~×01年6月30日までとなり、×01年6月30日までに課税事業者選択届出書を提出すれば、×01年7月1日~×02年6月30日までの課税期間は課税事業者となるため、設備投資に係る仕入税額の還付を受けることができます。

まとめ

「消費税課税事業者選択届出書」、「消費税課税事業者選択不適用届出書」、「消費税簡易課税制度選択届出書」又は「消費税簡易課税制度選択不適用届出書」などの届出書を提出期限までに提出できなかったとしても、宥恕規定や特例の適用を受けることができる場合は、提出期限までに提出したものとみなされます。

課税事業者・簡易課税制度の事後承認に係る宥恕規定・特例についてそれぞれ表にまとめると、以下のようになります。

| 課税事業者の選択 | 簡易課税制度 | |

| やむを得ない事情がある場合 | ○ | ○ |

| 災害その他やむを得ない理由がある場合 | × | ○ |

| 特定非常災害に係る特例 | ○ | ○ |

| 新型コロナウイルスに係る特例 | ○ | × |

また、「うっかり忘れていた」という場合など、宥恕規定や特例の適用を受けることができない場合であっても、以下の2つの対処法により、課税事業者を選択して還付を受けたり、簡易課税制度の適用を受けることができます。

提出期限までに忘れずに届出書を提出するのが一番ですが、万が一忘れてしまった場合でも、この記事で紹介したような方法によりなんとかなることもあるため、最後まで諦めないようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)